云南省图书馆机构用户,欢迎您!

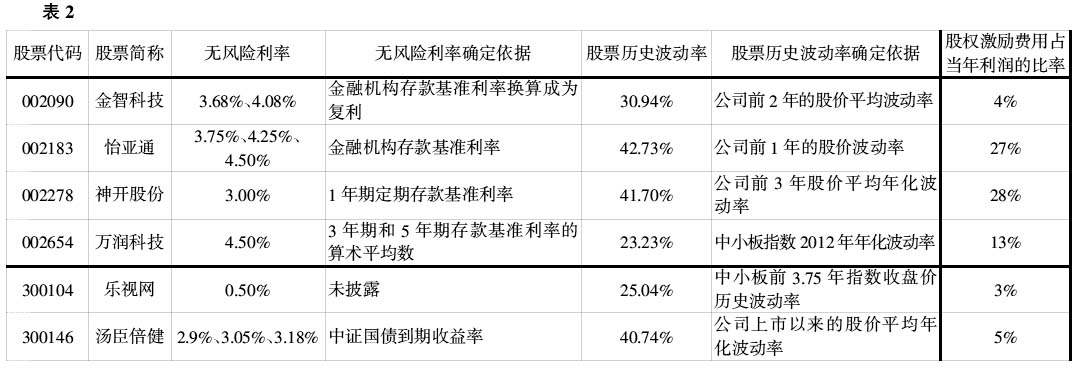

股权激励会计处理难点解析 《企业会计准则第11号——股份支付》规定,对于完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。上述会计准则的执行中存在不少难点,举例分析如下: 一、股票期权公允价值确定复杂,存在一定弹性 根据准则要求,当授予员工股票期权时,应以公允价值计入成本费用。实务中,期权一般没有市场价格,而只能使用估价模型计算确定公允价值,常见的估值模型有B-S模型、二项式估值模型。在使用这些估值模型时,需要考虑不同的变量,如行权价格、期权期限、基础股份的现行价格、股价预计波动率、预计股利、无风险利率等。上市公司在这些变量选择上存在较大弹性,且对外披露的信息不够充分,因而存在一定的可操纵空间。 我们随机选取了2013年深市主板、中小板和创业板共计30家推出股票期权激励计划的公司来进行分析。这30家公司均披露了股权期权公允价值的最终结果,但仅15家披露了股票期权公允价值的计算参数。从披露情况来看,各家公司在确定无风险利率、股价预计波动率等参数上存在非常大的差异。示例如表2。

股权激励会计处理难点解析 《企业会计准则第11号——股份支付》规定,对于完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。上述会计准则的执行中存在不少难点,举例分析如下: 一、股票期权公允价值确定复杂,存在一定弹性 根据准则要求,当授予员工股票期权时,应以公允价值计入成本费用。实务中,期权一般没有市场价格,而只能使用估价模型计算确定公允价值,常见的估值模型有B-S模型、二项式估值模型。在使用这些估值模型时,需要考虑不同的变量,如行权价格、期权期限、基础股份的现行价格、股价预计波动率、预计股利、无风险利率等。上市公司在这些变量选择上存在较大弹性,且对外披露的信息不够充分,因而存在一定的可操纵空间。 我们随机选取了2013年深市主板、中小板和创业板共计30家推出股票期权激励计划的公司来进行分析。这30家公司均披露了股权期权公允价值的最终结果,但仅15家披露了股票期权公允价值的计算参数。从披露情况来看,各家公司在确定无风险利率、股价预计波动率等参数上存在非常大的差异。示例如表2。  可以看到,在无风险利率的确认上,神开股份以1年的银行存款利率为准,万润科技则选择3年期和5年期存款基准利率的算术平均数,金智科技选择复合利率,其他公司则选择单利。在股价预计波动率上,怡亚通参考自己过去1年的历史波动率,而乐视网则选择以板块平均股价波动率为基准。所选参数的差异,将导致即使是同板块同行业公司推出同类型的股权激励方案,其股权激励费用也可能存在重大差异,因此给上市公司进行盈余管理带来了空间。 二、上市公司在预计业绩无法达到行权条件时,选择继续实施还是终止股权激励计划对各年会计报表存在重大影响 某上市公司于2011年1月向符合条件的高管授予股票期权,在2011年、2012年和2013年公司业绩分别满足一定条件的情况下,高管可以分别于2012年6月、2013年6月和2014年6月行使所获得的股票期权的30%、30%和40%。由于公司2011年业绩没有达到预定目标,第一期股票期权计划已知不满足可行权条件,并且公司预计2012年和2013年公司业绩也不能满足股票期权计划设定的可行权条件,因此,公司于2012年初终止了上述股权激励计划。对此,公司进行了加速行权,在终止当期确认了剩余等待期全部股权激励费用10,469万元。

可以看到,在无风险利率的确认上,神开股份以1年的银行存款利率为准,万润科技则选择3年期和5年期存款基准利率的算术平均数,金智科技选择复合利率,其他公司则选择单利。在股价预计波动率上,怡亚通参考自己过去1年的历史波动率,而乐视网则选择以板块平均股价波动率为基准。所选参数的差异,将导致即使是同板块同行业公司推出同类型的股权激励方案,其股权激励费用也可能存在重大差异,因此给上市公司进行盈余管理带来了空间。 二、上市公司在预计业绩无法达到行权条件时,选择继续实施还是终止股权激励计划对各年会计报表存在重大影响 某上市公司于2011年1月向符合条件的高管授予股票期权,在2011年、2012年和2013年公司业绩分别满足一定条件的情况下,高管可以分别于2012年6月、2013年6月和2014年6月行使所获得的股票期权的30%、30%和40%。由于公司2011年业绩没有达到预定目标,第一期股票期权计划已知不满足可行权条件,并且公司预计2012年和2013年公司业绩也不能满足股票期权计划设定的可行权条件,因此,公司于2012年初终止了上述股权激励计划。对此,公司进行了加速行权,在终止当期确认了剩余等待期全部股权激励费用10,469万元。