云南省图书馆机构用户,欢迎您!

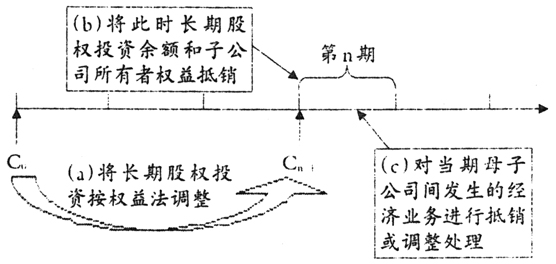

,以后期间在按权益法调整至第n期期初的余额时,以

,以后期间在按权益法调整至第n期期初的余额时,以 表示;实际上等于长期股权投资按权益法调整至第n-1期期末余额。期初余额抵销法的基本思路如图1所示。

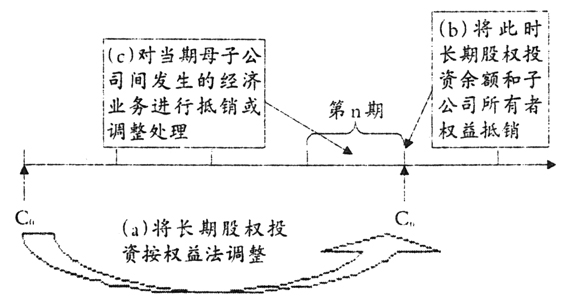

表示;实际上等于长期股权投资按权益法调整至第n-1期期末余额。期初余额抵销法的基本思路如图1所示。  图1 长期股权投资期初余额抵销法基本思路 (二)期末余额抵销法的抵销思路 期末余额抵销法的基本思路是在合并日或购买日之后的各会计期期末编制合并财务报表时,首先将母公司的长期股权投资按权益法调整到某期期末时的余额,然后将这时的长期股权投资余额连同少数股东权益一起与子公司的所有者权益相抵销,再对当期母子公司间发生的经济业务进行抵销或调整处理。同理,假设在企业合并时长期股权投资初始投资成本余额为

图1 长期股权投资期初余额抵销法基本思路 (二)期末余额抵销法的抵销思路 期末余额抵销法的基本思路是在合并日或购买日之后的各会计期期末编制合并财务报表时,首先将母公司的长期股权投资按权益法调整到某期期末时的余额,然后将这时的长期股权投资余额连同少数股东权益一起与子公司的所有者权益相抵销,再对当期母子公司间发生的经济业务进行抵销或调整处理。同理,假设在企业合并时长期股权投资初始投资成本余额为 ,长期股权投资在按权益法调整后第n期期末余额为,其基本思路如图2所示。

,长期股权投资在按权益法调整后第n期期末余额为,其基本思路如图2所示。  图2 长期股权投资期末余额抵销法基本思路 二、期初余额抵销法与期末余额抵销法调整抵销分录比较 由上述分析可知,两种方法的抵销思路存在着差异,因此期初余额抵销法与期末余额抵销法的调整抵销分录的编制步骤和内容也必定存在着一定的差别。由于企业合并存在同一控制下的企业合并和非同一控制下的企业合并,期初余额抵销法与期末余额抵销法在这两种情况下的应用原理相同,因此下文主要对同一控制下的企业合并中期初余额抵销法与期末余额抵销法间的联系与抵销效果进行比较分析。 (一)同一控制企业合并下两种方法的抵销内容 在不考虑母子公司间内部交易情况下,期初余额抵销法下调整与抵销分录内容主要包括六个方面:①将长期股权投资由成本法调整为权益法下的余额:②将母公司确认的对子公司投资收益与子公司所有者权益变动表上的“对股东分配”项目抵销;③抵销子公司第n年提取的盈余公积中属于少数股东的份额;④将母公司的长期股权投资调整后的第n期期初余额同子公司相应的所有者权益抵销;⑤反映当期净利润对少数股东损益及其对少数股东权益的影响;⑥恢复子公司年初盈余公积与未分配利润中属于母公司的份额。 期末余额抵销法下调整与抵销分录内容在不考虑母子公司间内部交易情况下,主要包括四个方面:①将长期股权投资由成本法调整为权益法下的余额;②将对子公司的投资收益与子公司当年利润分配相抵销;③将母公司的长期股权投资调整后的第n期期初余额同子公司相应的所有者权益抵销;④恢复子公司年初盈余公积与未分配利润中属于母公司的份额。 期初余额抵销法与期末余额抵销法调整抵销分录的内容比较,可见下文实例中表1所示的分录内容。 (二)同一控制企业合并下两种方法的差异性分析 从两种方法的思路来看,其不同之处主要表现在编制抵销分录时所用数据时点不同,特别是在将母公司的长期股权投资与子公司的所有者权益相抵销时,期末余额抵销法用的是期末资料,期初余额抵销法用的是期初数据。 结合表1所示,对两种方法关系分析如下[为便于分析,下文将结合表1中调整抵销分录的编号辅助说明,期初余额抵销法的编号分别是(1)(2)(3)(4)(5)(6),期末余额抵销法的编号分别是①②③④]:

图2 长期股权投资期末余额抵销法基本思路 二、期初余额抵销法与期末余额抵销法调整抵销分录比较 由上述分析可知,两种方法的抵销思路存在着差异,因此期初余额抵销法与期末余额抵销法的调整抵销分录的编制步骤和内容也必定存在着一定的差别。由于企业合并存在同一控制下的企业合并和非同一控制下的企业合并,期初余额抵销法与期末余额抵销法在这两种情况下的应用原理相同,因此下文主要对同一控制下的企业合并中期初余额抵销法与期末余额抵销法间的联系与抵销效果进行比较分析。 (一)同一控制企业合并下两种方法的抵销内容 在不考虑母子公司间内部交易情况下,期初余额抵销法下调整与抵销分录内容主要包括六个方面:①将长期股权投资由成本法调整为权益法下的余额:②将母公司确认的对子公司投资收益与子公司所有者权益变动表上的“对股东分配”项目抵销;③抵销子公司第n年提取的盈余公积中属于少数股东的份额;④将母公司的长期股权投资调整后的第n期期初余额同子公司相应的所有者权益抵销;⑤反映当期净利润对少数股东损益及其对少数股东权益的影响;⑥恢复子公司年初盈余公积与未分配利润中属于母公司的份额。 期末余额抵销法下调整与抵销分录内容在不考虑母子公司间内部交易情况下,主要包括四个方面:①将长期股权投资由成本法调整为权益法下的余额;②将对子公司的投资收益与子公司当年利润分配相抵销;③将母公司的长期股权投资调整后的第n期期初余额同子公司相应的所有者权益抵销;④恢复子公司年初盈余公积与未分配利润中属于母公司的份额。 期初余额抵销法与期末余额抵销法调整抵销分录的内容比较,可见下文实例中表1所示的分录内容。 (二)同一控制企业合并下两种方法的差异性分析 从两种方法的思路来看,其不同之处主要表现在编制抵销分录时所用数据时点不同,特别是在将母公司的长期股权投资与子公司的所有者权益相抵销时,期末余额抵销法用的是期末资料,期初余额抵销法用的是期初数据。 结合表1所示,对两种方法关系分析如下[为便于分析,下文将结合表1中调整抵销分录的编号辅助说明,期初余额抵销法的编号分别是(1)(2)(3)(4)(5)(6),期末余额抵销法的编号分别是①②③④]: