云南省图书馆机构用户,欢迎您!

概念扩展是管理创新的基础。从产品的成本理念上升为概念产品,并围绕成本控制的量化管理,应用精益成本管理和物流成本管理等控制手段,使概念产品更具实践价值以及概念扩展的现实意义。同时,进一步促进单一企业成本管理向企业群成本管理的概念扩展与实践创新。

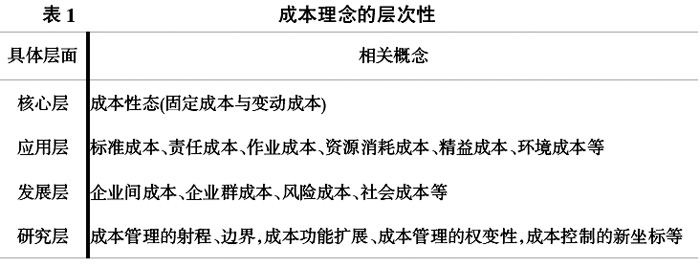

表1中,成本理念仅是按四个层面进行的一种笼统归类,其目的是为成本管理创新提供概念基础。由成本理念上升为成本管理,需要循环成本管理转变的规律。譬如,依据成本性态理念,可以将成本按变动成本与固定成本分类,并进而在变动成本管理与固定成本管理方面实施改革与创新,比如形成贡献毛益指标,以及本量利管理等具体方法;再比如,根据成本经营理念,可以将成本分类为轻资产成本与重资产成本,并借助于对应的成本管理使企业成本转变为社会成本,进一步提高成本管理的效率与效益等。表1中之所以将成本性态作为核心层理念,是因为它是从成本理念到成本管理,并进一步上升为管理会计的最根本特征。事实上,成本管理是一门包容性非常强的学科,因为其本身就是一门边缘学科,它必须从相关的学科中汲取营养,从动态变化中寻求自身进一步发展的空间。 基于成本理念的概念产品(conceptual product),是指符合技术与经济要求且具有独特创意的产品或是具备某种特定消费意念的产品。概念产品是一家企业用来展示自己的最新技术,或者为下一代产品的开发方案等而专门制作的模拟实体[6]。它分为展示型与实用型两种情况,展示型的概念产品是对技术性能与产品框架的一种陈列,应用性不突出,是一种外观表达或新型设备的展示。这种概念产品具有鲜明的设计特征,不受产品推广应用之类实用性要求的束缚,其构思往往具有超前性,制造过程也不用考虑流水线生产的需要。因此,这种产品未来大批量投产或制造的概率较小;实用型的概念产品是企业未来产品发展的方向,虽然可能是初步设计,但其应用价值一般都很高,而且对产品实用性方面的考虑周全,这种产品本身就是用企业既有的生产线加工出来的产物,它投产的概率大。概念产品的成功推出,不仅是企业技术进步的表现,也是产品成本理念的一次展示。同时,它将丰富企业品牌的价值内涵,为顾客创造出性价比更好的产品,为企业带来巨大的经济效益[7]。 概念创新是企业差异化战略的一种重要体现,通过对产品的成本理念分析与应用,创造出体现产品差异化特征的概念产品,满足消费者的个性偏好,且快速推出产品并占领市场,从而在激烈的市场竞争中获得优势,这是成本管理概念扩展的内在动因。进入21世纪以来,企业始终应将为顾客创造价值放在成本管理的首位[8],通过顾客价值的实现来满足自身的价值增值需求。成本理念不仅是一种技术与经济融合的观念,也是产品设计与品种结构优化的整合观;成本理念与概念产品的结合,正是基于这种为顾客创造价值的思维而形成的成本管理的战略发展观,体现了成本管理改革实践的发展规律。

表1中,成本理念仅是按四个层面进行的一种笼统归类,其目的是为成本管理创新提供概念基础。由成本理念上升为成本管理,需要循环成本管理转变的规律。譬如,依据成本性态理念,可以将成本按变动成本与固定成本分类,并进而在变动成本管理与固定成本管理方面实施改革与创新,比如形成贡献毛益指标,以及本量利管理等具体方法;再比如,根据成本经营理念,可以将成本分类为轻资产成本与重资产成本,并借助于对应的成本管理使企业成本转变为社会成本,进一步提高成本管理的效率与效益等。表1中之所以将成本性态作为核心层理念,是因为它是从成本理念到成本管理,并进一步上升为管理会计的最根本特征。事实上,成本管理是一门包容性非常强的学科,因为其本身就是一门边缘学科,它必须从相关的学科中汲取营养,从动态变化中寻求自身进一步发展的空间。 基于成本理念的概念产品(conceptual product),是指符合技术与经济要求且具有独特创意的产品或是具备某种特定消费意念的产品。概念产品是一家企业用来展示自己的最新技术,或者为下一代产品的开发方案等而专门制作的模拟实体[6]。它分为展示型与实用型两种情况,展示型的概念产品是对技术性能与产品框架的一种陈列,应用性不突出,是一种外观表达或新型设备的展示。这种概念产品具有鲜明的设计特征,不受产品推广应用之类实用性要求的束缚,其构思往往具有超前性,制造过程也不用考虑流水线生产的需要。因此,这种产品未来大批量投产或制造的概率较小;实用型的概念产品是企业未来产品发展的方向,虽然可能是初步设计,但其应用价值一般都很高,而且对产品实用性方面的考虑周全,这种产品本身就是用企业既有的生产线加工出来的产物,它投产的概率大。概念产品的成功推出,不仅是企业技术进步的表现,也是产品成本理念的一次展示。同时,它将丰富企业品牌的价值内涵,为顾客创造出性价比更好的产品,为企业带来巨大的经济效益[7]。 概念创新是企业差异化战略的一种重要体现,通过对产品的成本理念分析与应用,创造出体现产品差异化特征的概念产品,满足消费者的个性偏好,且快速推出产品并占领市场,从而在激烈的市场竞争中获得优势,这是成本管理概念扩展的内在动因。进入21世纪以来,企业始终应将为顾客创造价值放在成本管理的首位[8],通过顾客价值的实现来满足自身的价值增值需求。成本理念不仅是一种技术与经济融合的观念,也是产品设计与品种结构优化的整合观;成本理念与概念产品的结合,正是基于这种为顾客创造价值的思维而形成的成本管理的战略发展观,体现了成本管理改革实践的发展规律。