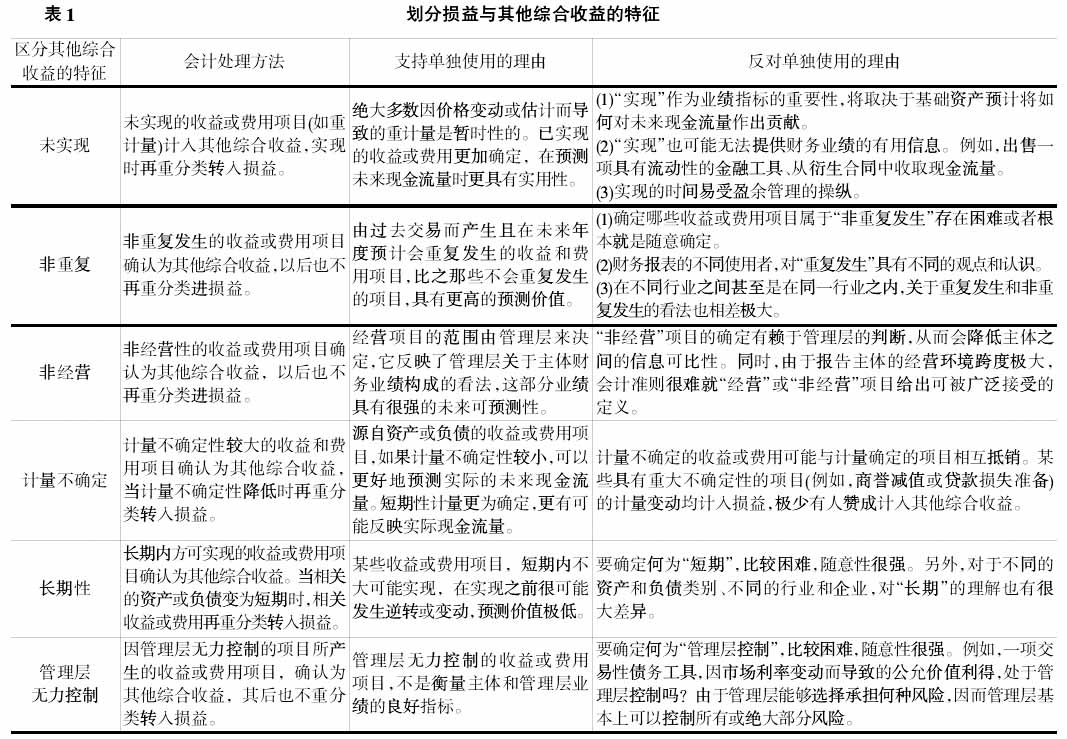

在现行概念框架中,国际会计准则理事会(以下简称理事会)并未专门讨论在“损益和其他综合收益表”中如何列报财务业绩的问题。对于2011年理事会所发布的议程咨询,有反馈者认为,财务业绩报告(包括其他综合收益的运用和重分类)是理事会应予优先解决的议题。反馈者所表达的主要观点有:许多企业使用非公认会计原则计算的指标来解释其业绩,说明损益和综合收益总额可能并非计量主体业绩的有用指标;计量和报告主体业绩时,损益和其他综合收益划分和定位并不清楚,致使其他综合收益成为那些似是而非项目的“垃圾桶”;许多财务报表使用者对其他综合收益的变动视而不见;损益和其他综合收益的相互关系不够清晰,尤其是重分类的含义以及何时、哪些项目应该重分类均不明确。许多人提出了一个最基础的问题:财务报表如何才能最好地描述主体的期间业绩呢? 一、损益、其他综合收益与财务业绩的关系 很多人向理事会建议,明确定义“财务业绩”的含义,以便为区分应确认计入“损益”的项目和应确认计入“其他综合收益”的项目提供判断基础。按照现行概念框架,所有收益和费用项目均是主体财务业绩的结果,均是综合收益总额的组成部分。正如国际会计准则第1号所要求的那样,综合收益总额被划分为两个大类,即损益和其他综合收益。 除资本保持调整之外,所有收益和费用项目均包括在综合收益总额内。综合收益总额是指除下列各项外,主体在一个会计期间内已确认资产和已确认负债的变动额:(1)资本保持调整;(2)权益缴入;(3)权益分配;(4)不能导致权益发生变动的交易(如资产之间的等价交换)。综合收益项目反映了主体经济资源的回报。 “损益”作为总括性指标,较之“综合收益总额”使用频率更高。理事会承认,大量投资者、贷款人、财务报表编报者和其他人士,均把“损益”作为有用的业绩计量指标,“损益”作为一个总计指标或者作为一个术语,根深蒂固,地位难以动摇。所有行业的使用者要么把“损益”作为进一步分析的起点,要么把“损益”作为衡量主体业绩的主要指标,总之均把“损益”运用到各自的分析过程。当然利用“损益和其他综合收益表”,还可以得出另外几个经常使用的业绩指标:(1)行项目(如营业收入和营业收益);(2)毛利;(3)利息、所得税、折旧和摊销前收益(EBITDA)。 财务业绩信息并不仅仅可以从“损益和其他综合收益表”中获得,还可以从主体的其他财务报表中获得。尽管如此,由于“损益和其他综合收益表”中已确认的所有项目,均提供财务业绩方面的信息,故本讨论稿既不会把“综合收益总额”或者“损益”与财务业绩划等号,也不会把其他总计、小计或其他常用业绩指标与财务业绩划等号。相反,本讨论稿探讨的问题是为有助于财务报表使用者作出向主体提供资源的决策,财务报告应如何列报已确认的收益和费用项目、如何使用总计和小计指标。 二、损益与其他综合收益的划分标准 既然综合收益总额包括损益与其他综合收益两部分,而损益是衡量一个主体财务业绩的主要指标,概念框架就必须明确回答两个问题:一是用什么标准划分确认为损益的收益和费用项目和确认为其他综合收益的收益和费用项目?二是确认为其他综合收益的项目,哪些应重分类为损益,为什么要把它们重分类为损益? 解决上述第一个问题有两个方法。第一个方法是先定义“损益”,在理论上将“损益”与“其他综合收益”区分开来。第二个方法是先定义其他“其他综合收益”,而把剩余的其他项目统统放到“损益”中去。 本讨论稿采取了第二个方法,即并未尝试定义“损益”,也没有直接描述“损益”,而是先确定其他综合收益的项目类型。损益被视作剩余类别。这样处理,符合现行国际财务报告准则处理其他综合收益的方法,即只有国际财务报告准则允许或要求时方可运用其他综合收益,主体不能使用类推的方法随意确认其他综合收益。 但也有人认为,应明确、清晰地定义“损益”,不能仅仅把损益视作一个排除其他综合收益项目后其他所有剩余的收益和费用的默认类别。这些人士通常建议,应使用一些特征或者因素作为定义的基础。表1描述了某些经常建议使用的区分属性以及支持和反对的观点。

理事会认为,尽管大部分属性或者因素有助于分析损益和其他综合收益的可能差别,但在定义哪些项目应包括在“损益”中时,没有一个属性或者因素能够独立地使用。从实务操作和理论意义两个层面来看,哪一个单一属性均无法准确区分哪些项目应计入损益,哪些项目应计入其他综合收益。另外,这些属性也相互交织,例如管理层可能通过定义或规范何谓“经营活动”,而把那些认为不太可能重复发生的项目排除在外。 三、损益和其他综合收益以及重分类其他综合收益的划分原则 根据上述逻辑,接下来要讨论的问题是:哪些项目应确认为其他综合收益?确认为其他综合收益的项目,要不要重分类转入损益?如果需要重分类,理由是什么?哪些项目应重分类?理事会认为,其他综合收益的部分项目应该重分类转入损益。由于认识和观点不同,确定其他综合收益项目以及重分类转入损益的方法,又可以分为窄口径法和宽口径法。 (一)窄口径法 原则1:列报为损益的收益和费用项目,应提供主体在一个期间利用其资源创造回报的主要信息。既然“损益”是衡量业绩的主要指标,分别确认损益和其他综合收益,可以清晰地区分主体利用其资源在一个期间所创造的回报中的不同组成部分。由于回报的不同组成部分产生的未来现金流量不同,通过有助于评估未来现金流量的方式加以区分,有助于传递这些不同组成部分的差别。所谓“主要”,是指最显著、最突出信息的项目总称。既然有“主要”,也就意味着还存在着“次要”,即列报在损益之外的项目也有可能提供相关的信息,它们也有助于财务报表使用者理解主体利用其经济资源所创造的回报。