云南省图书馆机构用户,欢迎您!

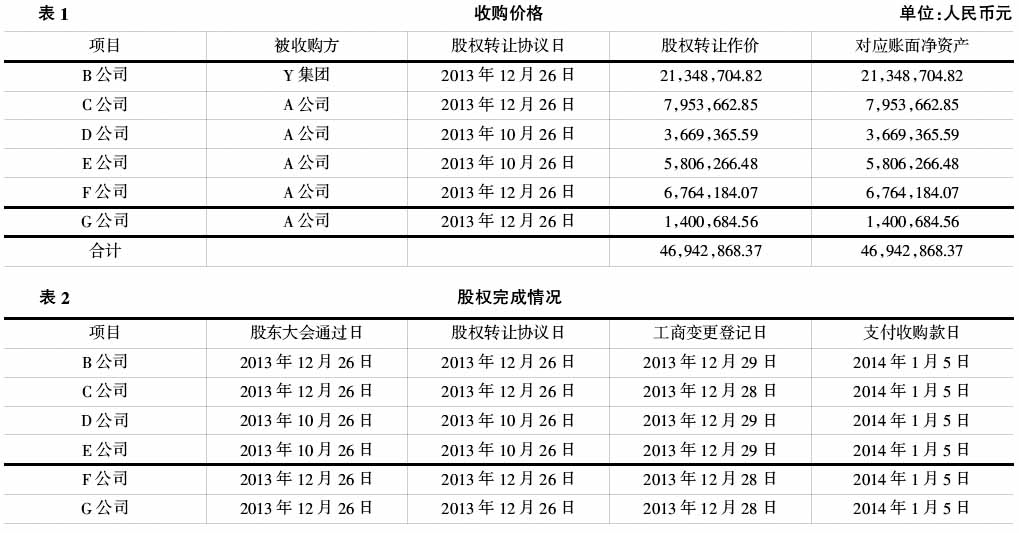

(二)股权实际完成情况 该六家公司的股权收购和转让行为签署收购协议日为2013年10月26日和2013年12月26日,约定合同签定日后十天、九十天内完成付款。协议签定后相关工商变更日发生在2013年12月底,盈亏分担方式为经工商变更登记之日起,开始拥有股权及全部附带的权利、义务、损益。 被收购方A公司的注册资本为1 800万元,股东徐XX占25%,张XX占25%,彭X占50%,Y集团注册资本为1万港元,股东钟X(钟XX之女,钟XX为实际持股人)占50%,张XX占25%,徐XX占25%。 根据2013年钟XX、张XX、徐XX一致行动人协议书,X集团为三人共同控制80%的股权,Y集团为三人共同投资的公司,A公司为张XX、徐XX实际控制的企业,基于利益的一致性,X集团与钟XX、张XX、徐XX、彭X约定:该等股权转让款总额46,942,868.37元,总体打包一次性支付完毕。A公司、Y集团、X集团对此无异议。其中各项目完成情况如表2。 (三)购买日的确定 根据《企业会计准则》的相关规定,购买日为购买方获得被购买方控制权的日期,在交易过程中,为发生控制权转移的日期。购买日的确定原则如下:(1)企业合并合同或协议已获得股东大会等内部权力机构通过;(2)按照规定,合并事项需要经过国家有关主管部门审批的,已获得相关部门的批准;(3)参与合并的各方已办理了必要的财产权交接手续;(4)购买方已支付了购买价款的大部分(一般应超过50%),并且有能力支付剩余款项;(5)购买方实际上已经控制了被购买方的财务和经营政策,并享有相应的收益和风险。 对照以上条件,并结合合并合同或协议的约定及其他有关影响因素,按照实质重于形式的原则进行判断。以上子公司X集团实际已取得控制权,本次为继续增加收购B公司的25%股权,其他五家子公司10%的股权,使其成为全资子公司。结合X集团收购子公司的会计实质,收购协议日为2013年10月26日和2013年12月26日,相关工商变更日主要发生在2013年12月底,且款项在2014年1月5日前支付完毕。 根据购买日的确定条件判断,理论上购买日应为2014年1月5日,在会计实务中,难以将不是结账日的实际符合购买日的确认条件的日期确定为购买日,实务操作中只好就上一个或下一个结账日。在本例中,2014年1月份共有31日,2014年1月5日属上半月,因此将2014年1月5日这个理论上的购买日确定为上一个结账日即2013年12月31日,并结合资产负债表日后调整事项的规定,对原来的会计处理进行了调整。

(二)股权实际完成情况 该六家公司的股权收购和转让行为签署收购协议日为2013年10月26日和2013年12月26日,约定合同签定日后十天、九十天内完成付款。协议签定后相关工商变更日发生在2013年12月底,盈亏分担方式为经工商变更登记之日起,开始拥有股权及全部附带的权利、义务、损益。 被收购方A公司的注册资本为1 800万元,股东徐XX占25%,张XX占25%,彭X占50%,Y集团注册资本为1万港元,股东钟X(钟XX之女,钟XX为实际持股人)占50%,张XX占25%,徐XX占25%。 根据2013年钟XX、张XX、徐XX一致行动人协议书,X集团为三人共同控制80%的股权,Y集团为三人共同投资的公司,A公司为张XX、徐XX实际控制的企业,基于利益的一致性,X集团与钟XX、张XX、徐XX、彭X约定:该等股权转让款总额46,942,868.37元,总体打包一次性支付完毕。A公司、Y集团、X集团对此无异议。其中各项目完成情况如表2。 (三)购买日的确定 根据《企业会计准则》的相关规定,购买日为购买方获得被购买方控制权的日期,在交易过程中,为发生控制权转移的日期。购买日的确定原则如下:(1)企业合并合同或协议已获得股东大会等内部权力机构通过;(2)按照规定,合并事项需要经过国家有关主管部门审批的,已获得相关部门的批准;(3)参与合并的各方已办理了必要的财产权交接手续;(4)购买方已支付了购买价款的大部分(一般应超过50%),并且有能力支付剩余款项;(5)购买方实际上已经控制了被购买方的财务和经营政策,并享有相应的收益和风险。 对照以上条件,并结合合并合同或协议的约定及其他有关影响因素,按照实质重于形式的原则进行判断。以上子公司X集团实际已取得控制权,本次为继续增加收购B公司的25%股权,其他五家子公司10%的股权,使其成为全资子公司。结合X集团收购子公司的会计实质,收购协议日为2013年10月26日和2013年12月26日,相关工商变更日主要发生在2013年12月底,且款项在2014年1月5日前支付完毕。 根据购买日的确定条件判断,理论上购买日应为2014年1月5日,在会计实务中,难以将不是结账日的实际符合购买日的确认条件的日期确定为购买日,实务操作中只好就上一个或下一个结账日。在本例中,2014年1月份共有31日,2014年1月5日属上半月,因此将2014年1月5日这个理论上的购买日确定为上一个结账日即2013年12月31日,并结合资产负债表日后调整事项的规定,对原来的会计处理进行了调整。