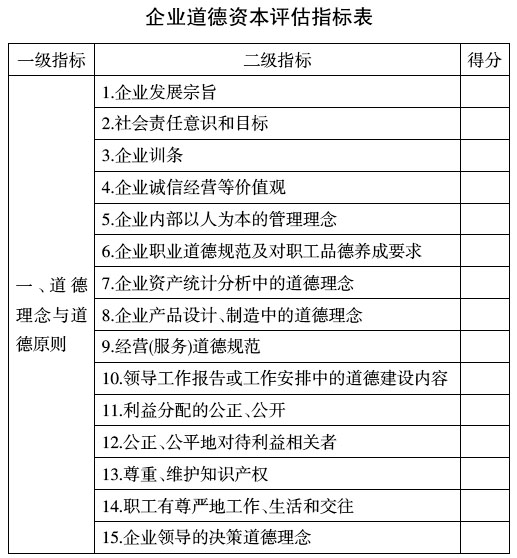

〔中图分类号〕B82-053 〔文献标识码〕A 〔文章编号〕1007-1539(2014)06-0005-04 企业资本是指进入生产过程并可以带来利润或收益的货币、实物、债权、企业文化和企业精神等生产性资源。而作为企业文化和企业精神的无形资本或精神资本中体现为企业及其员工道德觉悟和德行、道德性制度、“物化德性”等生产性道德资源即为道德资本。 作为生产性资源的道德资本与企业其他货币和实物等资本,除了有形和无形之区别以外,还有以下特点:一是货币和实物等资本在其投入生产过程并获得利润或收益时才能称其为资本,而道德作为企业及其员工道德觉悟和德行、道德性制度、“物化德性”等,只要生产活动启动,其资本作用及其特性就已生成。二是货币和实物等资本在生产过程中如遇到经营不景气或经济行为调整时可以撤出某一经济活动过程,而道德资本不存在撤出的问题,作为人的道德觉悟和德行、道德性制度、“物化德性”等,在企业经营过程中能对货币和实物等资本的投入起到指导、引导和约束的作用,就是在货币和实物等资本撤出时,道德资本也能起到督促理性撤资和理性再投资的作用。事实上,道德资本在企业经营过程中始终起着积极的促进作用。三是道德资本不能独立存在,它只有依附于实物资本才能发挥其精神资本作用,并由此促进道德性物质资本的形成。而实物资本可以独立存在,不过,实物资本的价值在很大程度上有赖于道德资本作用的发挥。四是道德资本需要在具体的行动中实现,正如西班牙学者西松所说:“开发道德资本的关键,在于充分利用人类自身在行动、习惯以及性格这三个操作层面上所具有的动力。在这些层面中,行动是最基本的构成要素,可以被视为道德资本的基础货币。这就意味着,除非付诸行动或者产生结果,否则人类的活动将不具有道德上的意义。”[1]他还说:“道德资本主要依赖于行动,这意味着,首先,无论思想或者观念多么不可或缺,但它们本身都是不够的。领导力,或者个人或其所在组织的道德资本的增长,其本身并不是一种理论,而是一种艺术,一种实践。”[1](84)西松还特别强调“道德资本由行动构成,这意味着,仅具有行动能力——或者仅能够依理智行事——是不够的。除此之外还需要真正地运用此种能力”[1](85)。 作为企业无形资本或精神资本的道德资本,尽管不可以量化,但可以依据企业道德行为及其道德现象进行评估。企业道德资本评估指标可以从以下四方面确认:一是企业道德理念,即企业对企业道德在思想观念上的认识和把握程度;二是企业道德制度,即企业道德转化为包括利益相关者在内的所有有关企业关心和尊重人的制度、清洁生产制度、诚信销售和服务制度等;三是企业主体的道德觉悟,即企业领导、员工及企业外合作者体现为忠诚、关爱、诚信等的道德觉悟;四是企业生产经营的道德诉求,即企业在生产经营过程中面向用户的道德责任、道德要求和道德目的。 根据以上对道德资本的确认原则,结合我国企业的实际道德建设状况,可以把道德资本分解为以下8种类型(即一级指标):一是企业道德理念与道德原则,即体现为企业在生产、经营、管理等过程中应有的道德境界和道德要求,以及道德境界和道德要求渗透其生产、经营、管理等过程的具体的道德指导、道德管理观念;二是道德性制度,即体现为企业人性关怀、和谐共治的规则;三是道德环境,即体现为企业员工在工作、生活中的被尊重、被关注的家庭式的和谐人际关系环境和道德文化浓厚的物化道德环境;四是道德忠诚,即体现为企业领导和员工、企业合作者对企业的向心度和奉献精神;五是产品道德涵量,即体现为企业产品在设计和生产过程中对用户的生产、生活、心理、生理等人性和道德需求的认识程度和贯彻程度;六是道德性销售,即企业产品在销售过程中对用户责任承诺的兑现积极性和兑现程度;七是社会道德责任,即企业对包括国家、社会、同行、员工、顾客等在内的利益相关者所应该履行的义务;八是道德领导与领导道德,即企业领导者自身的道德素质以及对员工及其家属的生、老、病、死的人性化的管理等。 在这8类企业道德资本评估的一级指标中,道德理念和道德原则是贯通其他7项指标的核心内容,由于有道德理念和道德原则的贯通,因此,各项一级指标之间也均存在着或多或少的联系和程度不一的关联度。尤其要指出的是,企业道德资本是综合性理念,它不以某项突出指标为依据来评估道德资本。事实上,一个企业的道德资本雄厚,它必定意味着企业道德在各方面都建设得比较有成效,而且在企业生产、经营和职工生活等方面取得了比较明显的成效。 企业道德资本评估的8类一级指标中,又可分解成100项具有应用和操作性的二级指标。根据100项二级指标中内容的有或无、好或差、高或低、强或弱、多或少等给予每项指标0分—10分不等的分值(10分为一个整数,有利于按比例打分,同时,打分拉开差距,有利于评估过程中提高可信度),满分1000分。按百分制得分(习惯性考量数字,有利于评估等级比较)=实得总分÷10。