云南省图书馆机构用户,欢迎您!

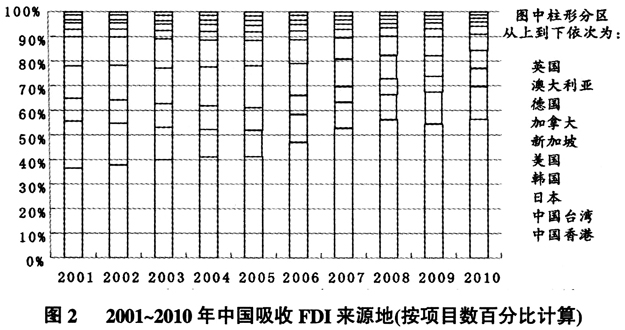

(1)基于项目数分析。2001~2010年香港地区居于大陆吸收FDI项目总数首位,台湾地区成为大陆吸收FDI项目数的重要来源地。2001年台湾对大陆的FDI占总项目数的百分比为16.10%,2002~2007年间台湾所占的项目百分比数有所回落,韩国在此期间成为中国FDI的第二大项目来源地,台湾位列第三。2009~2010年台湾所占项目数百分比有所上升,跃居为大陆FDI的第二大项目来源地。因此,2001~2010年台湾保持在大陆吸收FDI项目总数的前三(见表1、图2)。

(1)基于项目数分析。2001~2010年香港地区居于大陆吸收FDI项目总数首位,台湾地区成为大陆吸收FDI项目数的重要来源地。2001年台湾对大陆的FDI占总项目数的百分比为16.10%,2002~2007年间台湾所占的项目百分比数有所回落,韩国在此期间成为中国FDI的第二大项目来源地,台湾位列第三。2009~2010年台湾所占项目数百分比有所上升,跃居为大陆FDI的第二大项目来源地。因此,2001~2010年台湾保持在大陆吸收FDI项目总数的前三(见表1、图2)。

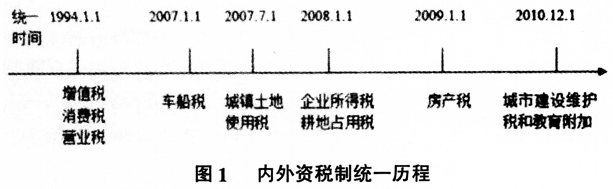

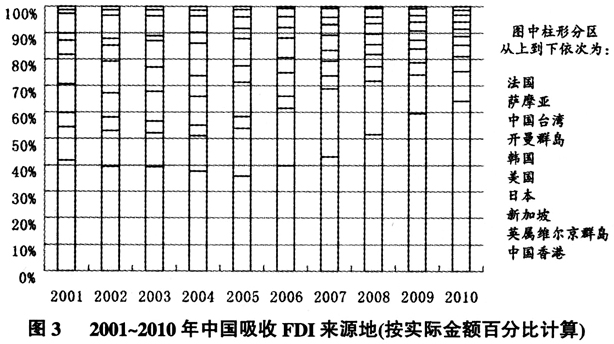

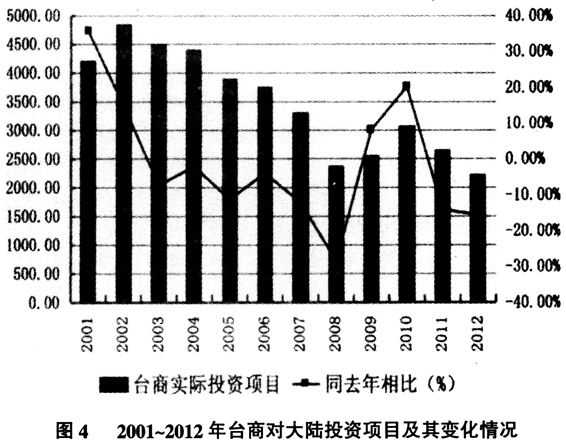

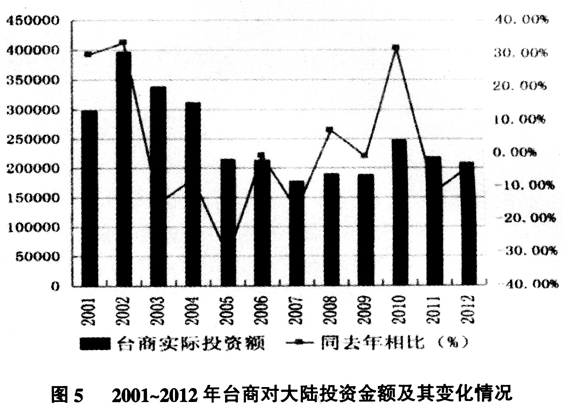

(2)基于项目金额分析。2001~2010年香港居于大陆吸收FDI投资金额首位,台湾平均保持在第8位。2001~2010年以来台湾对大陆的投资额呈现出显著的下降趋势,由2001年的6.40%降为2010年的2.30%。对比台湾投资大陆的项目总数和投资金额的总体趋势,可看出中国台湾地区对大陆的投资具有投资项目逐年增多、但单个项目投资规模不大的特点(见表2、图3)。2007~2009年间香港对大陆投资项目数量、投资金额均大幅度增加,台湾在此期间对大陆的投资趋势有所回落,这同时反映出2008年内外资企业所得税的税制统一后,鉴于台湾与大陆没有签署税收协定,而香港有,因此出现了台商在香港注册公司再转向投资大陆的现象。综上,2001年以来台湾一直是大陆吸收FDI的重要来源地之一,在大陆吸收FDI的过程中发挥着重要的作用,因此,基于国际的视角,文章针对台商投资企业进行税务筹划是必要的。 (二)基于国内视角 表3基于国内视角反映了中国台湾地区在大陆吸收FDI中的重要性。 (1)基于项目数分析。2001~2008年台商实际投资大陆项目呈减少趋势,由2001年的4214项降至2008年的2360项,2009~2010年台商实际投资大陆项目数有所回升,2009年、2010年项目数同比增长8.3%、20.2%,在2010年项目数的大幅增长后,2011年、2012年项目数同比下降14.1%、15.5%(见表3、图4)。

(2)基于项目金额分析。2001~2010年香港居于大陆吸收FDI投资金额首位,台湾平均保持在第8位。2001~2010年以来台湾对大陆的投资额呈现出显著的下降趋势,由2001年的6.40%降为2010年的2.30%。对比台湾投资大陆的项目总数和投资金额的总体趋势,可看出中国台湾地区对大陆的投资具有投资项目逐年增多、但单个项目投资规模不大的特点(见表2、图3)。2007~2009年间香港对大陆投资项目数量、投资金额均大幅度增加,台湾在此期间对大陆的投资趋势有所回落,这同时反映出2008年内外资企业所得税的税制统一后,鉴于台湾与大陆没有签署税收协定,而香港有,因此出现了台商在香港注册公司再转向投资大陆的现象。综上,2001年以来台湾一直是大陆吸收FDI的重要来源地之一,在大陆吸收FDI的过程中发挥着重要的作用,因此,基于国际的视角,文章针对台商投资企业进行税务筹划是必要的。 (二)基于国内视角 表3基于国内视角反映了中国台湾地区在大陆吸收FDI中的重要性。 (1)基于项目数分析。2001~2008年台商实际投资大陆项目呈减少趋势,由2001年的4214项降至2008年的2360项,2009~2010年台商实际投资大陆项目数有所回升,2009年、2010年项目数同比增长8.3%、20.2%,在2010年项目数的大幅增长后,2011年、2012年项目数同比下降14.1%、15.5%(见表3、图4)。

(2)基于项目金额分析。2001~2007年台商实际投资额呈下降趋势,在2003年、2005年下降趋势显著,同比下降了14.94%,30.98%,2008~2010年台商实际投资额大幅回升,2010年同比增长31.65%,成为10年来增长幅度最大的一年。继2010年大幅上涨后,2011年、2012年呈现回落的趋势,同比下降11.81%,4.51%(见表3、图4)。

(2)基于项目金额分析。2001~2007年台商实际投资额呈下降趋势,在2003年、2005年下降趋势显著,同比下降了14.94%,30.98%,2008~2010年台商实际投资额大幅回升,2010年同比增长31.65%,成为10年来增长幅度最大的一年。继2010年大幅上涨后,2011年、2012年呈现回落的趋势,同比下降11.81%,4.51%(见表3、图4)。