云南省图书馆机构用户,欢迎您!

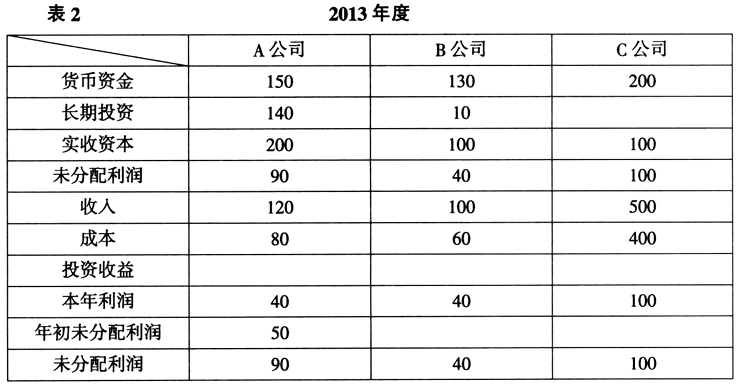

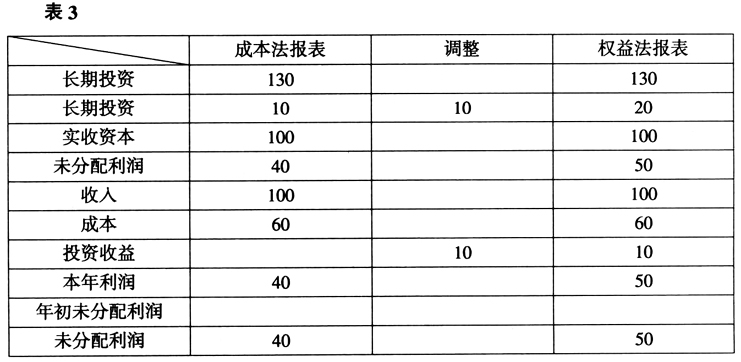

权益法合并A公司报表 作为多级次持股的集团公司采用权益法合并,首先需要将集团内公司的所有存在对集团内部公司投资的公司全部恢复权益法,并且,恢复权益法的基础是下属公司的报表也是权益法恢复的报表。 在该案例中,首先应当恢复B公司的权益法。虽然B公司对C公司只持有10%的股权,但从集团角度而言,该10%的股权也在合并范围内。恢复分录如下: 借:长期投资 10 贷:投资收益 10 此时,B公司的报表转化如表3。 然后在B公司权益法报表的基础上恢复A公司的权益法,分录如下: 借:长期投资——B 40 贷:投资收益——B 40 借:长期投资——C 60 贷:投资收益——C 60 此时A公司的报表如表4。 首先,抵消A、B对C公司的投资: 借:实收资本 100 投资收益 70 少数股东本期收益 30 贷:长期投资 140 少数股东权益 60 然后抵消A对B公司的投资: 借:实收资本 100 投资收益 40 少数股东本期收益 10 贷:长期投资 120 少数股东权益 30 所做核对如下: 当年的少数股东本期收益为40(50×20%+100×30%)。 少数股东权益为90(200×30%+150×20%)。 在权益法合并多级次持股公司时,比较重要的有两点:对于被合并企业的投资,不管持股比例多少都要恢复权益法;恢复权益法时所使用的下属子公司的报表也应当是权益法的报表。 成本法合并A公司报表 使用权益法合并时,由于各级公司都要恢复权益法,实际增加了合并的工作量。如果采用成本法合并,上述工作量将会大大降低。 成本法合并的理念在于先将所有报表加总,然后将少数股东部分剔除。无需进行权益法的恢复对于子公司的实收资本而言,只要根据直接投资比例分成少数股东权益及长期投资即可。对于当年利润,则需要计算有效持股比例,然后计算出少数股东部分即可。仅以上例分述如下: 对于B公司: 首先,抵消B公司的实收资本: 借:实收资本 100 贷:长期投资 80 少数股东权益 20 然后,抵消B公司的当年利润,由于A公司占B公司80%的股权,因此,少数股东占有20%的股权,所以少数股东摊占的利润为8(40×20%)。 借:少数股东本期收益 8 贷:少数股东权益 8 对于C公司: 首先,抵消实收资本: 借:实收资本 100 贷:长期投资 70 少数股东权益 30 然后,抵消当年利润中少数股东所占部分。计算如下: A公司通过B公司对C公司所占比例为8%(80%×10%),因此,总共对C公司的比例为68%(60%+8%)。 少数股东所占比例为32%(1-68%),少数股东应占利润为32(100×32%)。 借:少数股东本期收益 32 贷:少数股东权益 32 合并结果和权益法合并的结果完全相同。

权益法合并A公司报表 作为多级次持股的集团公司采用权益法合并,首先需要将集团内公司的所有存在对集团内部公司投资的公司全部恢复权益法,并且,恢复权益法的基础是下属公司的报表也是权益法恢复的报表。 在该案例中,首先应当恢复B公司的权益法。虽然B公司对C公司只持有10%的股权,但从集团角度而言,该10%的股权也在合并范围内。恢复分录如下: 借:长期投资 10 贷:投资收益 10 此时,B公司的报表转化如表3。 然后在B公司权益法报表的基础上恢复A公司的权益法,分录如下: 借:长期投资——B 40 贷:投资收益——B 40 借:长期投资——C 60 贷:投资收益——C 60 此时A公司的报表如表4。 首先,抵消A、B对C公司的投资: 借:实收资本 100 投资收益 70 少数股东本期收益 30 贷:长期投资 140 少数股东权益 60 然后抵消A对B公司的投资: 借:实收资本 100 投资收益 40 少数股东本期收益 10 贷:长期投资 120 少数股东权益 30 所做核对如下: 当年的少数股东本期收益为40(50×20%+100×30%)。 少数股东权益为90(200×30%+150×20%)。 在权益法合并多级次持股公司时,比较重要的有两点:对于被合并企业的投资,不管持股比例多少都要恢复权益法;恢复权益法时所使用的下属子公司的报表也应当是权益法的报表。 成本法合并A公司报表 使用权益法合并时,由于各级公司都要恢复权益法,实际增加了合并的工作量。如果采用成本法合并,上述工作量将会大大降低。 成本法合并的理念在于先将所有报表加总,然后将少数股东部分剔除。无需进行权益法的恢复对于子公司的实收资本而言,只要根据直接投资比例分成少数股东权益及长期投资即可。对于当年利润,则需要计算有效持股比例,然后计算出少数股东部分即可。仅以上例分述如下: 对于B公司: 首先,抵消B公司的实收资本: 借:实收资本 100 贷:长期投资 80 少数股东权益 20 然后,抵消B公司的当年利润,由于A公司占B公司80%的股权,因此,少数股东占有20%的股权,所以少数股东摊占的利润为8(40×20%)。 借:少数股东本期收益 8 贷:少数股东权益 8 对于C公司: 首先,抵消实收资本: 借:实收资本 100 贷:长期投资 70 少数股东权益 30 然后,抵消当年利润中少数股东所占部分。计算如下: A公司通过B公司对C公司所占比例为8%(80%×10%),因此,总共对C公司的比例为68%(60%+8%)。 少数股东所占比例为32%(1-68%),少数股东应占利润为32(100×32%)。 借:少数股东本期收益 32 贷:少数股东权益 32 合并结果和权益法合并的结果完全相同。