云南省图书馆机构用户,欢迎您!

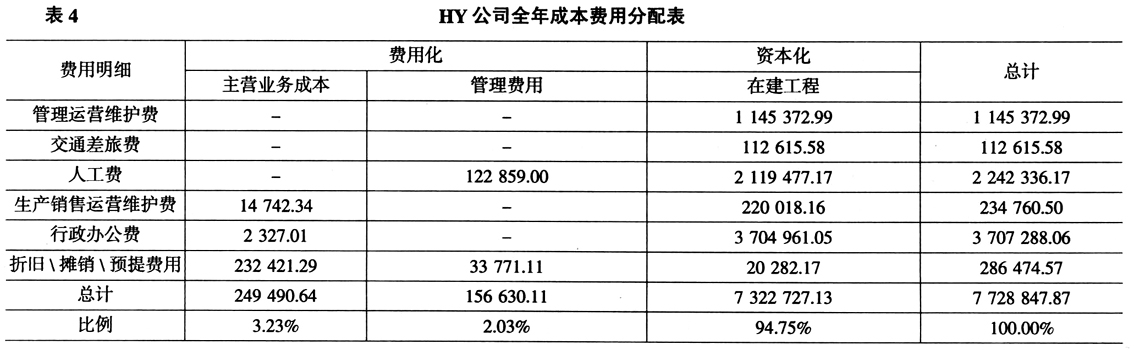

2.HY公司在建工程核算存在的问题 (1)费用中资本化问题严重。HY公司的“在建工程”科目的构成如表3所示。 “在建工程”科目中,资本化费用占据了将近一半的比例。当然,只从其构成比例中还难以发现其存在的具体问题,需要结合该公司的收入以及全年发生的费用的归集和分配具体分析。公司全年成本费用归集后进行分配的情况如表4所示。

2.HY公司在建工程核算存在的问题 (1)费用中资本化问题严重。HY公司的“在建工程”科目的构成如表3所示。 “在建工程”科目中,资本化费用占据了将近一半的比例。当然,只从其构成比例中还难以发现其存在的具体问题,需要结合该公司的收入以及全年发生的费用的归集和分配具体分析。公司全年成本费用归集后进行分配的情况如表4所示。