云南省图书馆机构用户,欢迎您!

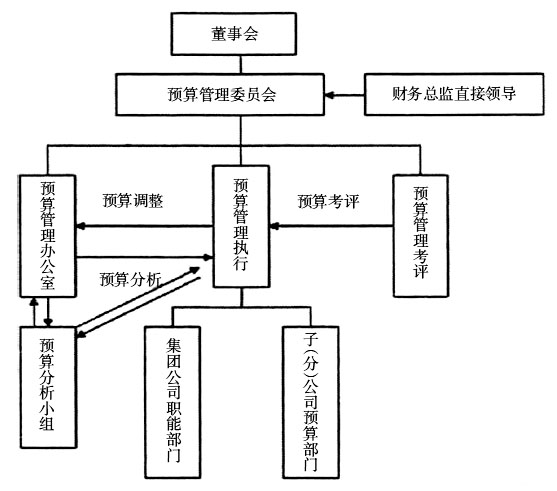

图1 财务集中管理模式下集团公司预算管理组织体系 (1)预算管理决策机构——董事会。董事会是公司预算决策结构,《公司法》规定董事会拥有财务预算的制定权,股东大会行使预算的批准权,但实际工作中公司的年度财务预算一般由预算管理部门制定,董事会行使审批权。 (2)预算管理组织机构——预算管理委员会。目前普遍采用的三种预算管理组织模式有专门的预算管理委员会、经理办公会议、公司CEO、CFO等组成临时预算管理小组。财务集中管理模式下公司预算管理的范围进一步扩大,编制、协调、监督子公司、分公司及公司职能部门预算管理的工作量大大增加,对预算管理的系统性和权威性提出了更高的要求,因此,成立专门的预算管理领导机构更能符合集团公司财务集中管理模式下预算管理对预算权威性、系统性的要求。 预算管理委员会的组织模式。公司成立专门的预算管理委员会来系统负责公司预算管理工作,在组织形式上有两种选择,一种是直接对董事会负责,另一种是由公司财务总监直接领导。由董事会领导预算管理部门,虽然在形式上具有更高的权威性,但是董事会并不负责企业的日常经营管理活动,对于企业预算管理的执行情况并不完全了解,相比之下,财务总监作为公司整个财务运行体系的负责人,熟知公司财务运行状况,以及公司预算管理运行情况,能够实行“动态”、“全面”的预算管理,使预算管理成为实现企业经营目标的有效工具。 预算管理委员会的职能。预算管理委员会作为预算管理的核心管理机构主要履行以下职能:制定集团公司的预算管理制度,围绕公司经营目标和年度发展计划制定预算目标,组织集团公司各部门,以及各子公司、分公司开展预算管理工作,审议调整和协调公司年度预算方案,审议集团公司及下属公司的预算执行分析和评估报告等。 (3)预算管理日常管理机构——预算管理办公室。从预算管理委员会的职能来看,预算管理委员会主要针对预算管理的重大问题、关键环节进行决策和审议,例如年度预算的调整和协调的具体方案并不是由预算管理委员会制定,而是由负责日常事务的预算管理办公室,预算管理部门对方案进行审议以决定是否通过调整方案,预算管理办公室目前有两种模式,一种是由集团公司财务部门行使相关职能,将预算管理办公室作为预算科来运作,另一种是设立独立的预算管理办公室,由财务经理负责,财务部门与其他部门选派人员参与,第二种方式下能够避免预算管理限于财务部门,而在集团公司内部推行真正意义上的全面预算管理,因此,更加符合现代预算管理的发展要求。预算管理办公室的主要职责包括拟定集团公司年度预算编制方案,为预算管理委员会的会议提供必要材料,汇总预算及预算调整草案并进行初步调整协调,组织预算分析小组开展预算考评。 预算管理委员会属于非常设的议事机构,一般下设一个日常工作部门,目前有两种模式,一是直接由财务部门履行职责,二是依托财务部,设立预算管理办公室,由财务部门经理担任办公室主任,相关部门参加。笔者比较认同后一种模式,因此,前者容易在企业内产生“预算是财务部门的事情”的现象,并形成预算与业务脱节;后者一方面便于与预算工作协调和对预算管理的业务指导,另一方面有利于预算与业务相协调,并能有针对性地提出预算改进意见。预算管理办公室主要负责预算管理的日常组织工作。 (4)预算管理执行机构——各预算责任中心。预算管理执行机构是指负责执行预算的各级预算责任中心,包括集团公司的各个职能部门、业务部门以及下属子公司、分公司的相关部门。 (5)预算监控机构——财务部和审计部。预算管理委员会具有监督预算实施的权限,但由于预算管理委员会并非常设机构,其日常职能的形式一般由财务部门和审计部门来完成,财务部门主要负责信息的实时反馈,以让决策部门了解预算执行的真实情况,而审计部门则负责预算执行过程的监察和预算执行结果的审计。 (6)预算分析机构——预算分析小组。集团公司财务集中管理模式下,预算管理与公司业务紧密结合,预算范围扩大到整个集团公司,企业面临的内外部因素的不确定性大大增加,在错综复杂的经营环境下,预算分析必须具有动态性、实时性,预算分析需要做好三方面的工作,一是通过设定预算指标及预警线来发现偏差,二是通过分析评估偏差程度,三是提出方案协助解决偏差。

图1 财务集中管理模式下集团公司预算管理组织体系 (1)预算管理决策机构——董事会。董事会是公司预算决策结构,《公司法》规定董事会拥有财务预算的制定权,股东大会行使预算的批准权,但实际工作中公司的年度财务预算一般由预算管理部门制定,董事会行使审批权。 (2)预算管理组织机构——预算管理委员会。目前普遍采用的三种预算管理组织模式有专门的预算管理委员会、经理办公会议、公司CEO、CFO等组成临时预算管理小组。财务集中管理模式下公司预算管理的范围进一步扩大,编制、协调、监督子公司、分公司及公司职能部门预算管理的工作量大大增加,对预算管理的系统性和权威性提出了更高的要求,因此,成立专门的预算管理领导机构更能符合集团公司财务集中管理模式下预算管理对预算权威性、系统性的要求。 预算管理委员会的组织模式。公司成立专门的预算管理委员会来系统负责公司预算管理工作,在组织形式上有两种选择,一种是直接对董事会负责,另一种是由公司财务总监直接领导。由董事会领导预算管理部门,虽然在形式上具有更高的权威性,但是董事会并不负责企业的日常经营管理活动,对于企业预算管理的执行情况并不完全了解,相比之下,财务总监作为公司整个财务运行体系的负责人,熟知公司财务运行状况,以及公司预算管理运行情况,能够实行“动态”、“全面”的预算管理,使预算管理成为实现企业经营目标的有效工具。 预算管理委员会的职能。预算管理委员会作为预算管理的核心管理机构主要履行以下职能:制定集团公司的预算管理制度,围绕公司经营目标和年度发展计划制定预算目标,组织集团公司各部门,以及各子公司、分公司开展预算管理工作,审议调整和协调公司年度预算方案,审议集团公司及下属公司的预算执行分析和评估报告等。 (3)预算管理日常管理机构——预算管理办公室。从预算管理委员会的职能来看,预算管理委员会主要针对预算管理的重大问题、关键环节进行决策和审议,例如年度预算的调整和协调的具体方案并不是由预算管理委员会制定,而是由负责日常事务的预算管理办公室,预算管理部门对方案进行审议以决定是否通过调整方案,预算管理办公室目前有两种模式,一种是由集团公司财务部门行使相关职能,将预算管理办公室作为预算科来运作,另一种是设立独立的预算管理办公室,由财务经理负责,财务部门与其他部门选派人员参与,第二种方式下能够避免预算管理限于财务部门,而在集团公司内部推行真正意义上的全面预算管理,因此,更加符合现代预算管理的发展要求。预算管理办公室的主要职责包括拟定集团公司年度预算编制方案,为预算管理委员会的会议提供必要材料,汇总预算及预算调整草案并进行初步调整协调,组织预算分析小组开展预算考评。 预算管理委员会属于非常设的议事机构,一般下设一个日常工作部门,目前有两种模式,一是直接由财务部门履行职责,二是依托财务部,设立预算管理办公室,由财务部门经理担任办公室主任,相关部门参加。笔者比较认同后一种模式,因此,前者容易在企业内产生“预算是财务部门的事情”的现象,并形成预算与业务脱节;后者一方面便于与预算工作协调和对预算管理的业务指导,另一方面有利于预算与业务相协调,并能有针对性地提出预算改进意见。预算管理办公室主要负责预算管理的日常组织工作。 (4)预算管理执行机构——各预算责任中心。预算管理执行机构是指负责执行预算的各级预算责任中心,包括集团公司的各个职能部门、业务部门以及下属子公司、分公司的相关部门。 (5)预算监控机构——财务部和审计部。预算管理委员会具有监督预算实施的权限,但由于预算管理委员会并非常设机构,其日常职能的形式一般由财务部门和审计部门来完成,财务部门主要负责信息的实时反馈,以让决策部门了解预算执行的真实情况,而审计部门则负责预算执行过程的监察和预算执行结果的审计。 (6)预算分析机构——预算分析小组。集团公司财务集中管理模式下,预算管理与公司业务紧密结合,预算范围扩大到整个集团公司,企业面临的内外部因素的不确定性大大增加,在错综复杂的经营环境下,预算分析必须具有动态性、实时性,预算分析需要做好三方面的工作,一是通过设定预算指标及预警线来发现偏差,二是通过分析评估偏差程度,三是提出方案协助解决偏差。