云南省图书馆机构用户,欢迎您!

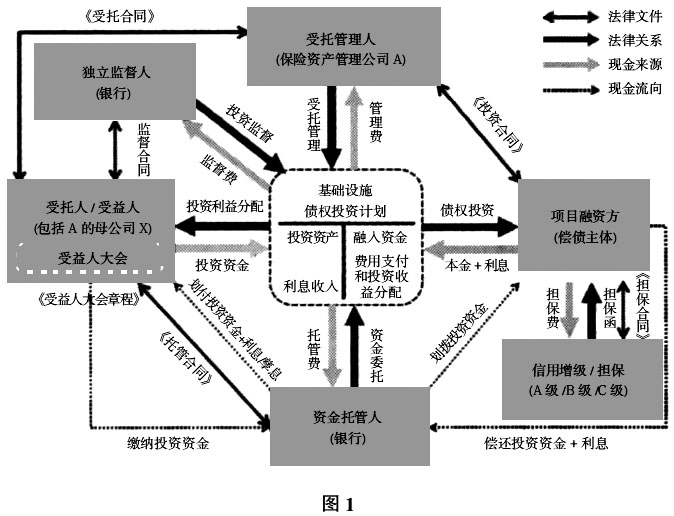

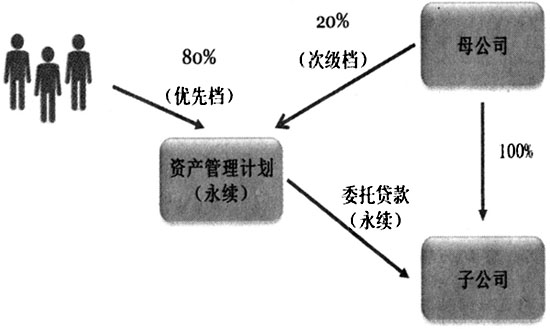

在实务中,大多数保险公司将其持有的债权投资计划列报为应收款项类投资,理由是认为这样列报既能体现其有别于一般权益投资的经济实质,也能反映其以按摊余成本计量的实际结果。考虑到投资方持有的债权投资计划有别于一般的权益投资(一般的权益投资承担了被投资主体的各种经营风险及金融风险,其可回收金额及可收回日期都存在重大不确定性),而债权投资计划的资产仅是对偿债主体的特定债权投资,现金流量是特定且唯一的,并且债权投资计划设定了年利率,即贷款利率,以及固定到期日,投资方只可能因偿债主体及担保人的信用恶化的原因,可能难以收回几乎所有初始投资,因此可回收金额几乎是固定或可确定的,现金流量是既定的。 同时,投资方也并不计划从债权投资计划的公允价值变动中获利,事实上也并不存在其他剩余权益,而意在取得债权投资计划规定的现金流量包括本金和利息。所以,无论投资方持有的债权投资计划份额根据权益法核算的结果,还是作为其他长期债权投资按摊余成本计量,从计量结果上来说并无重大差异。 鉴于债权投资计划的特殊性和实务中财务信息披露的相关性考虑,在资产负债表上列报为应收款项类投资也是可以接受的方法。 如果不具有控制、共同控制或重大影响,那么应当使用金融工具准则。由于通常情况下债权投资计划在活跃市场中没有报价,如果投资方购买的是由符合贷款及应收款项定义的贷款及应收款项资产池构成的证券化资产,则可将其划分为贷款及应收款项;或者将其直接指定为可供出售金融资产。 双层架构下的永续债 案例:母公司为子公司融资之目的,同某资产管理公司约定,由后者设立一资产管理计划。该资产管理计划不设固定期限,且其投资方计划份额分为优先档和次级档,其中优先档的出资额占全部出资额的80%,次级档的出资额占20%。优先档和次级档的持有人均无回售权。资产管理计划在进行本金偿还、收益分配或清算分配时,次级档总是处在优先档之后。次级档全部被母公司持有。 该资产管理计划将所募集的全部资金用于向子公司发放一笔委托贷款。该委托贷款的利率为固定利率,没有到期日,且只有在母公司或子公司宣布清算时到期。贷款发放两年后,子公司可以选择提前偿还部分或全部本金。 委托贷款的利息只有在母公司或子公司宣告支付普通股股息的时候必须支付,除此以外子公司可以无限递延支付利息。若子公司选择递延支付委托贷款利息,每递延一年,利率将递增,但最终有个封顶的利率,假设该封顶利率具有合理的商业实质,例如接近于子公司所处行业平均借款利率的最高水平加上合理溢价。 资产管理计划仅在收到委托贷款的本金或利息时才需要分配相应的金额给投资方。 母公司合并财务报表和子公司财务报表上,对上述委托贷款如何进行会计分类?优先档投资方如何对其持有的优先级计划份额进行会计分类?(见图2)

在实务中,大多数保险公司将其持有的债权投资计划列报为应收款项类投资,理由是认为这样列报既能体现其有别于一般权益投资的经济实质,也能反映其以按摊余成本计量的实际结果。考虑到投资方持有的债权投资计划有别于一般的权益投资(一般的权益投资承担了被投资主体的各种经营风险及金融风险,其可回收金额及可收回日期都存在重大不确定性),而债权投资计划的资产仅是对偿债主体的特定债权投资,现金流量是特定且唯一的,并且债权投资计划设定了年利率,即贷款利率,以及固定到期日,投资方只可能因偿债主体及担保人的信用恶化的原因,可能难以收回几乎所有初始投资,因此可回收金额几乎是固定或可确定的,现金流量是既定的。 同时,投资方也并不计划从债权投资计划的公允价值变动中获利,事实上也并不存在其他剩余权益,而意在取得债权投资计划规定的现金流量包括本金和利息。所以,无论投资方持有的债权投资计划份额根据权益法核算的结果,还是作为其他长期债权投资按摊余成本计量,从计量结果上来说并无重大差异。 鉴于债权投资计划的特殊性和实务中财务信息披露的相关性考虑,在资产负债表上列报为应收款项类投资也是可以接受的方法。 如果不具有控制、共同控制或重大影响,那么应当使用金融工具准则。由于通常情况下债权投资计划在活跃市场中没有报价,如果投资方购买的是由符合贷款及应收款项定义的贷款及应收款项资产池构成的证券化资产,则可将其划分为贷款及应收款项;或者将其直接指定为可供出售金融资产。 双层架构下的永续债 案例:母公司为子公司融资之目的,同某资产管理公司约定,由后者设立一资产管理计划。该资产管理计划不设固定期限,且其投资方计划份额分为优先档和次级档,其中优先档的出资额占全部出资额的80%,次级档的出资额占20%。优先档和次级档的持有人均无回售权。资产管理计划在进行本金偿还、收益分配或清算分配时,次级档总是处在优先档之后。次级档全部被母公司持有。 该资产管理计划将所募集的全部资金用于向子公司发放一笔委托贷款。该委托贷款的利率为固定利率,没有到期日,且只有在母公司或子公司宣布清算时到期。贷款发放两年后,子公司可以选择提前偿还部分或全部本金。 委托贷款的利息只有在母公司或子公司宣告支付普通股股息的时候必须支付,除此以外子公司可以无限递延支付利息。若子公司选择递延支付委托贷款利息,每递延一年,利率将递增,但最终有个封顶的利率,假设该封顶利率具有合理的商业实质,例如接近于子公司所处行业平均借款利率的最高水平加上合理溢价。 资产管理计划仅在收到委托贷款的本金或利息时才需要分配相应的金额给投资方。 母公司合并财务报表和子公司财务报表上,对上述委托贷款如何进行会计分类?优先档投资方如何对其持有的优先级计划份额进行会计分类?(见图2)  解析: 母公司合并财务财表。 考虑以下事实和情况,母公司应当合并该资产管理计划。 设立资产管理计划的设计和目的——资产管理计划是母公司与某资产管理公司共同设立的特殊目实体,其只有唯一的一项投资,即以委托贷款的形式投资于母公司的100%子公司,因而可以认定该资产管理计划是母公司为了融资目的而特别创设的主体:母公司是资产管理计划全部次级档(占20%)的持有人,不仅对该资产管理计划拥有权力,而且由于在收益分配和本金偿付上劣后于其余80%的优先级持有人,因而承担所有的剩余权益。

解析: 母公司合并财务财表。 考虑以下事实和情况,母公司应当合并该资产管理计划。 设立资产管理计划的设计和目的——资产管理计划是母公司与某资产管理公司共同设立的特殊目实体,其只有唯一的一项投资,即以委托贷款的形式投资于母公司的100%子公司,因而可以认定该资产管理计划是母公司为了融资目的而特别创设的主体:母公司是资产管理计划全部次级档(占20%)的持有人,不仅对该资产管理计划拥有权力,而且由于在收益分配和本金偿付上劣后于其余80%的优先级持有人,因而承担所有的剩余权益。