云南省图书馆机构用户,欢迎您!

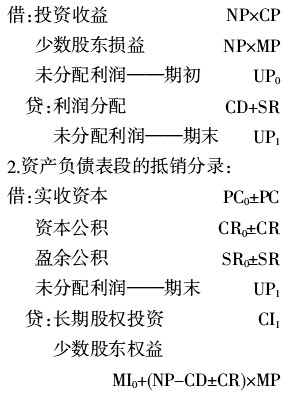

说明:(1)科目后金额用表达式反映,目的在于清晰其数据来源与计算。用“期初余额±本期”来反映期末余额,是为了能据此直接编制出所有者权益变动表。(2)此处的期初数是指母公司控股合并后本期之前的期初,而不是合并日数据(除非首次编制合并报表);因为控股日子公司所有者权益额都已包含在母公司投资成本中而不属于期初,故抵销时需要知悉控股日子公司所有者权益明细构成,以便计算真正的期初金额。(3)本文未区分合并性质,若属同一控制合并则要对合并日前子公司留存收益转回;若属非同一控制合并则牵扯到商誉等调整。因无分段法与分期法方法差异,此不赘述。 (二)分期法 分期法是将抵销内容分为本期变化与期初余额,先将子公司所有者权益变化调整至期初余额,然后对母公司长期股权投资与子公司所有者权益期初金额进行抵销的方法。 1.对子公司所有者权益变化的抵销,涉及现金股利、盈余公积、资本公积、净利润项目,这里将其综合为一笔: 借:投资收益 NP×CP 少数股东损益 NP×MP 资本公积 CR 盈余公积 SR 贷:利润分配 CD+SR 长期股权投资 (NP±CR-CD)×CP 少数股东权益 (NP±CR-CD)×MP 2.对已经恢复到期初的母公司长期股权投资,与子公司所有者权益进行抵销:

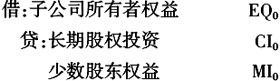

说明:(1)科目后金额用表达式反映,目的在于清晰其数据来源与计算。用“期初余额±本期”来反映期末余额,是为了能据此直接编制出所有者权益变动表。(2)此处的期初数是指母公司控股合并后本期之前的期初,而不是合并日数据(除非首次编制合并报表);因为控股日子公司所有者权益额都已包含在母公司投资成本中而不属于期初,故抵销时需要知悉控股日子公司所有者权益明细构成,以便计算真正的期初金额。(3)本文未区分合并性质,若属同一控制合并则要对合并日前子公司留存收益转回;若属非同一控制合并则牵扯到商誉等调整。因无分段法与分期法方法差异,此不赘述。 (二)分期法 分期法是将抵销内容分为本期变化与期初余额,先将子公司所有者权益变化调整至期初余额,然后对母公司长期股权投资与子公司所有者权益期初金额进行抵销的方法。 1.对子公司所有者权益变化的抵销,涉及现金股利、盈余公积、资本公积、净利润项目,这里将其综合为一笔: 借:投资收益 NP×CP 少数股东损益 NP×MP 资本公积 CR 盈余公积 SR 贷:利润分配 CD+SR 长期股权投资 (NP±CR-CD)×CP 少数股东权益 (NP±CR-CD)×MP 2.对已经恢复到期初的母公司长期股权投资,与子公司所有者权益进行抵销:  (三)直编法 上述两方法各有优劣,但均是基于长期股权投资权益法调整而进行的合并抵销,而抵销(分段法的利润表段抵销)或调整(分期法对子公司所有者权益本期变化的调整)恰恰是对该权益法调整的冲销,从结果看重复且无效。直编法逻辑在于:不进行权益法调整与冲销,直接确认子公司所有者权益在合并报表不同项目的金额。因此,其合并分录仅有一笔: 借:子公司所有者权益

(三)直编法 上述两方法各有优劣,但均是基于长期股权投资权益法调整而进行的合并抵销,而抵销(分段法的利润表段抵销)或调整(分期法对子公司所有者权益本期变化的调整)恰恰是对该权益法调整的冲销,从结果看重复且无效。直编法逻辑在于:不进行权益法调整与冲销,直接确认子公司所有者权益在合并报表不同项目的金额。因此,其合并分录仅有一笔: 借:子公司所有者权益  投资收益 CD×CP 贷:长期股权投资

投资收益 CD×CP 贷:长期股权投资  资本公积 (CR'±CR)×CP 未分配利润 ((NP-CD)'+NP)×CP 少数股东权益 (

资本公积 (CR'±CR)×CP 未分配利润 ((NP-CD)'+NP)×CP 少数股东权益 ( +(NP-CD±CR)'+(-CD±CR))×MP 少数股东损益 NP×MP 说明:(1)投资收益CD×CP是对子公司本期派现给母公司部分的抵销,因其已由母公司成本法处理了;但子公司本期之前的现金股利不需再在投资收益中抵销,而是包含在未分配利润期初额中,即CD'。(2)合并日之后、本期之前,子公司所有者权益变化为(NP-CD±CR)',该金额属于本期之期初。(3)大小股东权益变化均采用“期初±本期”方式得出期末金额,可直接获得所有者权益变动数据。其中,少数股东权益中的本期损益NP×MP、归属于母公司的未分配利润中的本期净利润,都要在利润表项目中过入。

+(NP-CD±CR)'+(-CD±CR))×MP 少数股东损益 NP×MP 说明:(1)投资收益CD×CP是对子公司本期派现给母公司部分的抵销,因其已由母公司成本法处理了;但子公司本期之前的现金股利不需再在投资收益中抵销,而是包含在未分配利润期初额中,即CD'。(2)合并日之后、本期之前,子公司所有者权益变化为(NP-CD±CR)',该金额属于本期之期初。(3)大小股东权益变化均采用“期初±本期”方式得出期末金额,可直接获得所有者权益变动数据。其中,少数股东权益中的本期损益NP×MP、归属于母公司的未分配利润中的本期净利润,都要在利润表项目中过入。