云南省图书馆

机构用户,欢迎您!

全文数据库

数字期刊库

报刊索引库

高级搜索

首 页

全文数据库

数字期刊库

报刊索引库

委托经营方式下的合并财务报表编制问题

收藏

|

打印

|

下载word

作 者:

杨有红/张丹

作者简介:

杨有红,张丹,北京工商大学

原文出处:

财会学习

内容提要:

期刊代号:

F1011

分类名称:

财务与会计导刊(实务版)

复印期号:

2014 年 12 期

关 键 词:

字号:

大

中

小

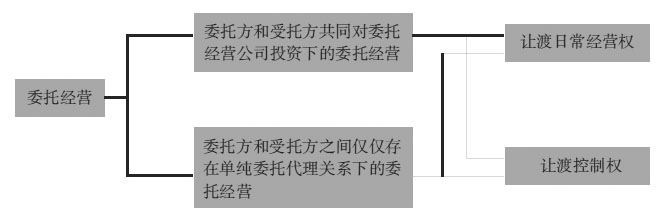

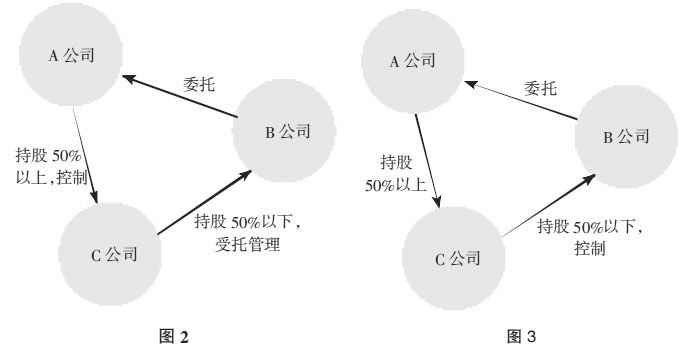

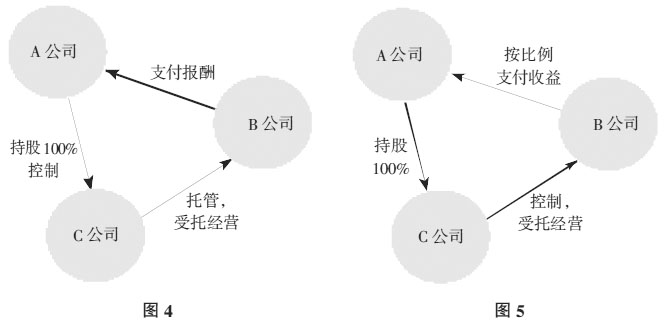

随着市场经济的发展,委托经营方式在上市公司中的应用越来越普遍。但是,委托经营形式下合并报表的编制范围、编制方法近年来一直在理论界和实务界存在着较大争议,也是监管当局十分关注的问题。如何确定委托经营方式下的合并范围以及如何编制委托经营方式下的合并财务报表是当前亟待解决的问题。本文根据财政部最新发布的《企业会计准则第33号——合并财务报表》中控制的重新定义对委托经营形式下的控制主体进行界定,研究委托经营下合并范围的确定以及合并财务报表的编制。 一、文献回顾与评述 国内对于委托经营合并报表编制问题的研究相对较少,周建佐对关联方之间委托及受托经营的会计处理进行了研究,认为在受托方接受关联方的委托对委托经营企业进行管理,按照委托经营企业利润的一定比例收取管理费的情况下,受托方应该将委托经营企业前三年的平均利润与委托经营后实现的利润进行比较,如果经营状况明显改善,受托方应该按照委托经营协议确定的收益、委托经营企业净利润相对提高的绝对值以及委托经营企业净资产的10%三者中孰低的金额确认为收入,如果委托经营后的利润反而降低,则受托方的收益全部计入资本公积。郭舒在《我国合并财务报表的合并范围探讨》一文中主要讨论了承包经营是否纳入合并范围的问题,他认为母公司不应该再将这类的子公司纳入合并范围,因为母公司不再拥有对此类子公司的控制权,而是仅仅享有固定的收益权,这种收益与子公司的经营状况无关。黎志刚总结了合并财务报表中存在的问题并提出了改进的建议,他认为控制的定义应该借鉴美国会计准则的相关规定,增加主要受益方原则,主要受益方可以是像可变权益实体转移资产的一方,也可以是设立可变权益实体的一方,或者是能控制可变权益实体的经营决策和财务决策的一方,如果主要受益方承担了可变权益实体的大部分经营风险,并且有权收取大部分的剩余报酬,那么主要受益方应将可变权益实体纳入合并范围。杨有红、尹雪对征求意见稿中控制的最新定义进行了解读,指出征求意见稿突破了控制原有定义中只包括权力和利益的局限性,增加了能够行使权力影响可变回报这一要素,从而进一步判断委托代理关系下投资单位与被投资单位之间的控制关系。 对以往研究的梳理不难看出,现在涉及委托经营合并报表的研究都是基于委托经营的一般模式进行的,尚未基于委托经营的形式从权利划分导致的权力运用、对可变回报的影响与可变回报的分配角度研究合并报表的范围和编制方法。 二、委托经营的类型 委托经营是指受托人接受委托人的委托,根据合同的规定对委托方的资产进行管理并获取相应收益的行为。比较新旧准则对控制的定义可以看出,旧准则中控制的定义强调了股权是控制权的基础,新准则打破了股权和控制权关系的局限性,对控制的定义进行了改进,认为股权不再是控制权的必要条件。按照受托方是否对委托经营企业出资,委托经营分为以下两种基本形式:一种是委托方和受托方共同对委托经营公司投资下的委托经营,即委托方持有半数以上股权情况下将公司委托给一位持有少数股权的投资者经营;另一种是委托方和受托方之间仅仅存在单纯委托代理关系下的委托经营,即投资者将公司委托给不持有公司股权的管理者经营。无论是委托方和受托方共同对委托经营公司投资下的委托经营,还是单纯委托代理关系下的委托经营,委托方对受托方权利的让渡都分为以下两类:让渡经营管理权和让渡控制权。综合受托方是否持股和委托方权利让渡程度两个分类标志,委托经营的基本类型具体分为四种,如图1所示。 三、委托经营下的控制权分析及合并主体界定 合并财务报表正确编制的前提是合并范围的确定。合并财务报表的合并范围应当以控制为基础予以确定。财政部最新发布的《企业会计准则第33号——合并财务报表》将控制重新定义为:投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。判断委托经营方式下合并财务报表合并范围的核心问题在于分析委托方在多大程度上放弃源自于“权利”的“权力”,以及对可变回报的影响力的大小,从而确定委托方是否应该让渡合并财务报表编制权。具体包括以下四方面:第一,谁对委托经营企业行使权力;第二,行使权力的能力来自于何种权利(投资还是合同安排);第三,行使权力的方式与程度(例如,对于被控制主体的资产是仅行使最终处置权,还是决策资产在生产经营中的使用方式);第四,权力的行使与可变回报的关系。

共

5

条结果

上一页

1

2

3

下一页

全部展开

相关文章:

金融企业呆账损失税收与会计政策差异

王刚/李瑞波...

财务与...

2009年第10期

出口退税申报4个重要时限

财务与...

2009年第10期

新准则实施后影响IPO的若干会计问题

郑启华/倪侃...

财务与...

2009年第10期

新准则下企业改制会计处理探讨

郭学谦

财务与...

2009年第10期

企业隔年换账时的会计处理

赵航/嵇大海...

财务与...

2009年第10期