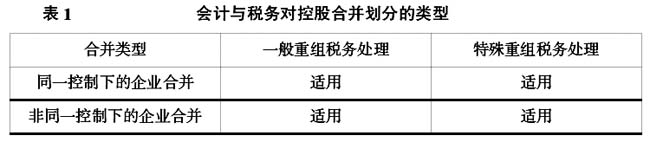

2006年2月颁布的《企业会计准则第20号——企业合并》对于企业合并的定义、类型、会计处理首次进行了比较系统和全面的规定,给资本市场的并购交易提供了指引。本文重点解析上市公司发生合并业务涉及的重点难点问题。 企业合并类型的判断 企业合并准则中将企业合并划分为两大基本类型:同一控制下的企业合并与非同一控制下的企业合并。非同一控制下的企业合并中,法律上的母公司如果按照会计原则被判断为被购买方,则属于反向购买。在反向购买中,又基于会计上的被购买方是否构成业务,划分为一般的反向购买与权益性交易两种类型。因此,在对一项企业合并交易进行会计处理之前,首先要判断企业合并所属的类型。 一、会计准则的相关规定 《企业会计准则第20号——企业合并》第五条规定,“参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并”。第十条规定,“参与合并的各方在合并前后不受同一方或相同多方最终控制的,为非同一控制下的企业合并”。 《企业会计准则第20号应用指南——企业合并》规定,“控制并非暂时性,是指参与合并的各方在合并前后较长的时间内受同一方或相同多方最终控制。较长的时间通常指1年以上(含1年)”。 《企业会计准则讲解(2010)》第二十一章指出,“非同一控制下的企业合并,以发行权益性证券交换股权的方式进行的,通常发行权益性证券的一方为收购方。但某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方所控制,发行权益性证券的一方虽然为法律上的母公司,但其为会计上的被收购方,该类企业合并通常称为‘反向购买’”。财政部会计司《关于非上市公司购买上市公司股权实现间接上市会计处理的复函》(财会便[2009]17号)规定,非上市公司取得上市公司的控制权,构成反向购买的,上市公司在其个别财务报表中应当按照《企业会计准则第2号——长期股权投资》等规定确定取得资产的入账价值。 《关于做好执行会计准则企业2008年年报工作的通知》(财会函[2008]60号)指出,“企业购买上市公司,被购买的上市公司不构成业务的,购买企业应按照权益性交易的原则进行处理,不得确认商誉或确认计入当期损益”。 二、政策解析 在上市公司重大资产重组的交易中,常常见到这样的案例:A公司定向发行股份给B公司,收购B公司持有的某子公司股权。B公司与A公司的关系可能存在以下几种情形:1.B公司在本次交易前已经是A公司的控股股东。2.B公司通过本次交易成为A公司的控股股东。3.本次定向发行后,B公司成为A公司的第一大股东,但是并无控制权。这些交易属于哪类企业合并,需要根据每一类企业合并的定义和特征去判断。 上述几种情形,判断其企业合并类型的关键在于重组方与上市公司之间的控制关系是否存在,以及这种控制关系是如何形成的。 (一)B公司在本次交易前已经是A公司的控股股东 这种情况下应区别情况处理:如果判断的结果是B公司成为A公司的控股股东与之后的企业合并不是一揽子交易,而且又符合同一控制“非暂时”的标准,则属于同一控制下企业合并。如果是一揽子交易,则属于反向购买。 (二)B公司通过本次交易成为A公司的控股股东 在这种情况下,如果没有其他同一最终控制方(例如,B公司的实际控制人也是A公司的实际控制人)存在,通常这类交易不属于同一控制下企业合并。因为这类交易不满足同一控制下企业合并定义中的“合并前后”均受同一方控制的要求。 (三)本次定向发行后,B公司成为A公司的第一大股东,但是并无控制权 这种情况下,先判断该项交易是否属于同一控制下企业合并,交易前,上市公司由原控股股东控制,交易之后第一大股东变为B公司,而B公司无法控制上市公司,A公司原控股股东在合并后已无法控制A公司,因此不符合同一控制下企业合并的定义。再结合反向购买的定义来看,交易后,重组方B公司也未能控制上市公司,法律上的被购买方并没有成为会计上的购买方,也不符合反向购买的定义。根据非同一控制下企业合并的定义,合并方与被合并方在企业合并之前分别由不同的公司控制,这类交易通常应判断为非同一控制下的企业合并。 三、税务处理 对于控股合并业务,税收上可能被判定为股权收购或资产收购(收购一家或多家公司持有的投资资产及其他实质经营性资产)。与企业所得税有关的主要问题是转让股权或者转让实质经营性资产的一方,是否确认资产转让所得,转让方取得上市公司股份及上市公司收购资产的计税基础如何确定。对此,《关于企业重组业务企业所得税若干问题的通知》(财税[2009]59号)明确,符合税法规定条件的企业可选择特殊重组税务处理办法,反之适用一般重组税务处理办法。因此,财务上对合并类型的判断标准不适用企业所得税处理,合并准则对合并类型的划分与企业所得税重组类型的划分互相交叉,两者的关系如表1所示。

四、案例分析 案例1.A公司为上市公司,B公司为A公司的控股股东(2002年成为A公司的控股股东并一直保持控制权至今)。2010年7月,A公司临时股东大会审议通过了A公司重大资产重组方案。重大资产重组方案为:A公司向B公司发行4亿股普通股股份,购买B公司持有的C公司100%的股权(C公司为B公司5年前设立的全资子公司),同时将A公司持有的D公司30%的股权出售给B公司下属另一子公司。B公司承诺在重组完成后1年内不出售其持有的A公司股份。A公司原股本为1.5亿股,资产负债表主要资产为持有的D公司30%的股权,并无任何构成业务的经营性资产或负债。