一、问题提出 随着信息技术和科技手段的发展,一些看似不可思议的创意转化成产品,如3D打印机、可穿戴智能设备等,不仅改变着我们的日常生活,也促进了一批创意型企业的成长。同时,一些传统产业中的企业通过发展创意项目顺利摆脱了结构转型的困境。可见,支持创意项目的发展有利于技术的创新和企业的转型。然而,创意项目发展初期却面临诸多难题,其中融资难是其关键。 传统融资模式一般分为以银行借贷为主的间接融资和以VC、PE为主的直接融资。中国间接融资具有成本高、抵押难且程序繁琐等特征[1]。创意企业无抵押、无担保、无专利,无交易记录,甚至没有成型的产品,要想从银行获得贷款无异于天方夜谭。另一方面,创业初期的创意企业没有实力进行首次公开募股(IPO)[2],加之缺乏有效担保且资金需求较少,获得风险投资的几率相应也较小[3]。即使达到百万级的资金需求,天使投资人与优质创意项目发起人之间的信息也未必能及时有效匹配[4,5]从而可能致使项目失去应有竞争力,或者导致融资失败。 众筹融资模式较为有效地解决了这一难题。它的工作原理很简单,即通过公开征集方式,众多个体借助网络平台汇集他们的资金以支持其认可的各种活动。创意众筹项目的发起人通过平台展示其项目,并设定多种回报类型,投资人可根据自己的实际需求选择投资标的。以“点名时间”创意众筹平台上两个成功众筹的创意项目为例:“能让你永不丢钱包的智能钱夹”和“史上第一部众筹电影《十万个冷笑话》征求十万个微赞助商”。前者的预筹金额为1000元,实际融资101092元,超过了预设金额的100倍,投资区间在10—5000元;后者预筹金额为100万元,实际融资超过了137万元,并吸引了多达5534个投资者,最低投资额仅为32元。我们不免疑惑,众筹存在怎样的激励,使得互不相识的投融资双方愿意通过众筹平台实现投融资对接?看似如此“不靠谱”的项目为什么能获得成百上千名投资人累积超过10万元甚至是上百万元的资金支持? 解答上述问题需对融资激励及众筹机制进行研究。由于众筹发展时间较短,相关研究相对较少。早期众筹文献关于激励问题的讨论仅在何时采用众筹的论证中提及部分[6-8]。Gerber et al.[9]是最早从行为科学和人机交互视角进行众筹激励分析的,但主要集中于众筹双方正向激励描述。Agrawal et al.[10]的研究完善至众筹参与三方双向激励,并从经济学基础理论视角提出众筹机制的设计思想,该研究是从激励分析过渡到市场失灵再衍生出机制设计,并未将二者有机结合并进行验证,讨论二者融合的实证检验文献[11,12]主要从强调众筹的影响因素角度研究。本文将融资激励与机制设计相结合,从产业组织理论视角进行分析,并利用中国最大创意众筹平台“点名时间”的交易数据加以验证。 二、理论分析 1.众筹参与三方的异质性融资激励 回报型众筹有三个基本参与者:融资方、投资人和平台。投资人付出一定数量的资金获得对应的回报,在消费或体验产品、参与投资过程中追求效用最大化;融资方作为企业,获得投资,生产销售产品,最终目标是利润最大化;而创意众筹平台同时拥有企业和中介双重身份,要满足利润最大化诉求,就必须争取尽可能多的交易量。可见,参与三方的目标各异,激励呈现异质性。 (1)众筹平台的激励。创意众筹平台是创意项目的发起人和投资人之间的中介,弱化了信息不对称,节约了交易成本,并将双方当事人之间的间接网络外部性进行(至少部分)内部化[13]。众筹平台本身也是一个独立企业,有追求利润最大化的诉求。其盈利模式通常是收取成功项目融资金额的一定比例(ρ)作为佣金,如Kickstarter平台按总融资额的5%收取,而中国“点名时间”平台最初费率为10%。假定一个项目实际融资金额为

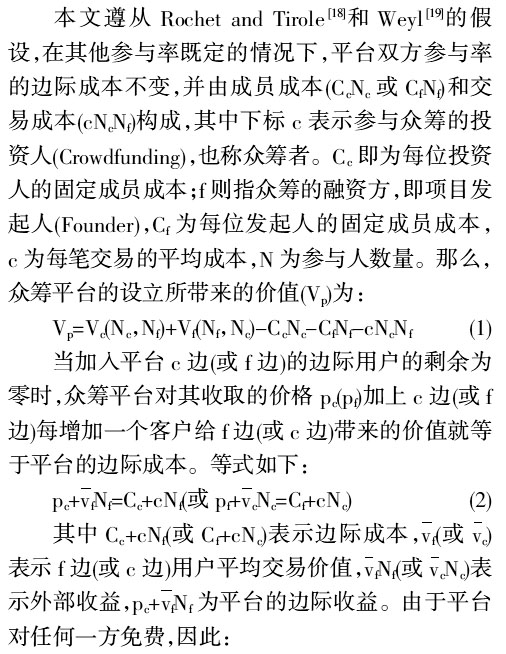

,共有

项在平台成功融资,那么,在其他费用不变的情况下,最大化成功项目的数量和规模从而最大化佣金收入

是众筹平台的主要目标[10]。然而,众筹平台是基于双边市场理论建立起来的,存在间接网络外部性,不仅需要考虑收费总额,还必须考虑定价结构[14]。如果倾斜性定价(Skewed Pricing)有助于影响参与方的预期从而促进网络形成[15],进而产生双方自我增强的交叉外部性效应[16],那么,平台基于理性很可能免费提供产品[17]。目前,中国几乎所有的回报型众筹平台都取消了佣金,对投融资双方均免费,实质上是尽早争取达到临界容量的理性选择。