云南省图书馆机构用户,欢迎您!

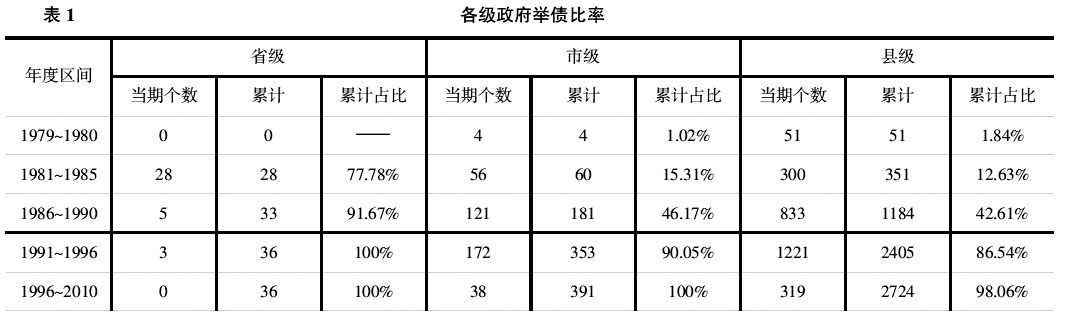

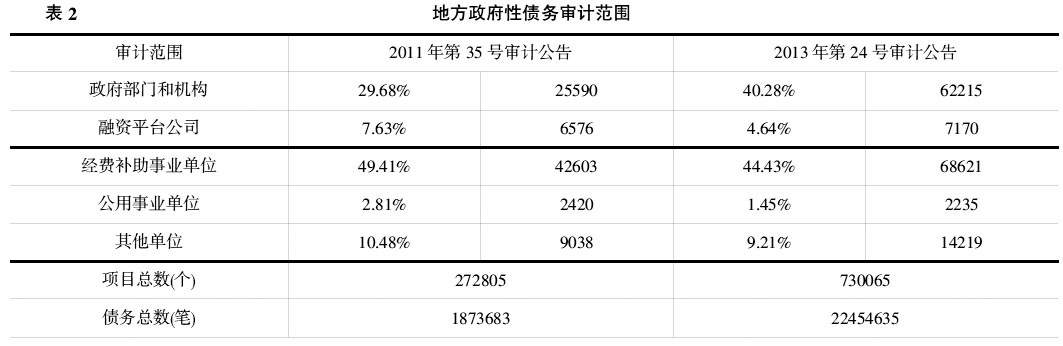

一、我国地方政府性债务的形成与现状 我国地方政府性债务最早可追溯到1979年,时有8个县区举借了政府负有偿还责任的债务,开启了地方政府举债的先河,各地开始陆续效仿。县级政府在1979年开始举债(见表1),省、地、县在1981~1985年开始大规模举债,至1996年底全国所有省级政府(占有100%)、市级政府(占90.05%)和县级政府(占86.54%)都背负债务,到2010年底仅有54个县级政府没有政府性债务(2011年第35号审计结果公告)。各级政府举债原因多种多样,如为推动地方经济发展、政府事权与财权不匹配、地方政府机会主义行为、地方政府公债幻觉等。不容忽视的是,地方政府债务问题已然存在,以至于李克强总理要求2014年“建立规范的地方政府举债融资机制,把地方政府性债务纳入预算管理,推行政府综合财务报告制度,防范和化解债务风险。” 二、2011年与2013年二次债务审计公告分析 (一)审计范围 2011年审计署首次统一组织全国各级审计机关,对全国31个省(自治区、直辖市)和5个计划单列市本级及所属市(地、州、盟、区)、县(市、区、旗)三级地方政府(以下简称省级、市级、县级)的债务情况进行了全面审计,审计了债务起始年、1997年、1998年、2002年、2007年至2010年情况。2013年审计署对2011年及2012年地方政府性债务又进行审计,并扩大至中央、省级、市级、县级和乡镇五级政府,在2011年基础上增加了中央、2778个县(市、区、旗)、33091个乡镇。表2显示,与2011年审计相比,2013年6月审计对象更加广泛,更加重视对政府部门和机构的审计,范围扩大至乡镇政府,审计总数扩大一倍以上,从272805个增加至730965个,为李克强总理在今年政府工作报告中提到的“摸清全国政府性债务底数”打下基础。 (二)审计内容 为全面摸清地方政府可能承担的债务风险情况,两次审计均包含了地方政府负有偿还责任的债务(以下简称“政府债务”),它由财政资金偿还,举借方可以是地方政府、经费补助事业单位、公用事业单位、政府融资平台公司或其他相关单位举借;负有担保责任的债务,地方政府以非财政资金偿还,或提供直接或间接担保,当债务人无法偿还时,政府负有连带偿债责任的债务;可能承担一定救助责任的债务,由政府融资平台公司、经费补助事业单位和公用事业单位为公益性项目举借,由非财政资金偿还,且地方政府未提供担保的债务,当债务人出现债务危机时,政府可能需要承担救助责任。 地方政府负有偿还责任直接债务和可能承担救助责任的其他债务增长幅度较大(表3)。为了更准确地比较,我们选取省、市、县三级政府进行分析,从2011年底到2013年6月,负有直接偿还责任债务由67109.51亿元增长为105789.05亿元,年均增长率为19.97%;负有担保责任的或有债务从23369.74亿元增长为26539.75亿元,年均增长率为5.21%;可能负有救助责任的其他债务由16695.66亿元增长为42932.57亿元,年均增长率为45.91%。相较于债务人出现经济问题时政府承担救助责任的其他债务而言,负有直接偿还责任的债务高年增长率更值得受到关注。 (三)举债主体 融资平台公司、地方政府(含政府部门和机构)和经费补助事业单位融资平台公司构成了地方性政府债务的主要举债主体。其中2013年的审计报告还核算了国有独资或控股企业的三类债务数额,发现其占地方政府性债务总额的比率也非常大,在负有直接偿还责任的债务中占到10.62%,在负有担保责任和可能承担救助责任的两类债务中占比分别为21.59%和32.55%。 举债总量位列三甲的融资平台公司、地方政府部门和经费补助事业单位的举债比率都呈现出下降的趋势(表4)。其中,融资平台公司由2011年的46.38%下降为38.96%,负有直接偿还责任的直接债务部分和可能承担救助责任的其他债务中,融资平台的降幅都非常大。 (四)债务资金来源 银行贷款仍然是地方政府性债务的主要来源(表5),尤其是在政府负有担保责任的债务类型。2013年的审计报告未公布对上级财政拨款的占比,但新增了BT模式(建设—移交模式,即非经营性政府建设项目交由项目公司融资、建设完成后再由政府分期偿还)举借的债务情况,占当年公布的所有债权人持债8.25%,这种建设转让模式拓宽了政府建设基础设施的渠道,同时也提供了一种违规举债的便捷之路。2013年的审计报告公布的部分地方违规通过BT、非金融机构和个人借款总额达到了2457.95亿元。

一、我国地方政府性债务的形成与现状 我国地方政府性债务最早可追溯到1979年,时有8个县区举借了政府负有偿还责任的债务,开启了地方政府举债的先河,各地开始陆续效仿。县级政府在1979年开始举债(见表1),省、地、县在1981~1985年开始大规模举债,至1996年底全国所有省级政府(占有100%)、市级政府(占90.05%)和县级政府(占86.54%)都背负债务,到2010年底仅有54个县级政府没有政府性债务(2011年第35号审计结果公告)。各级政府举债原因多种多样,如为推动地方经济发展、政府事权与财权不匹配、地方政府机会主义行为、地方政府公债幻觉等。不容忽视的是,地方政府债务问题已然存在,以至于李克强总理要求2014年“建立规范的地方政府举债融资机制,把地方政府性债务纳入预算管理,推行政府综合财务报告制度,防范和化解债务风险。” 二、2011年与2013年二次债务审计公告分析 (一)审计范围 2011年审计署首次统一组织全国各级审计机关,对全国31个省(自治区、直辖市)和5个计划单列市本级及所属市(地、州、盟、区)、县(市、区、旗)三级地方政府(以下简称省级、市级、县级)的债务情况进行了全面审计,审计了债务起始年、1997年、1998年、2002年、2007年至2010年情况。2013年审计署对2011年及2012年地方政府性债务又进行审计,并扩大至中央、省级、市级、县级和乡镇五级政府,在2011年基础上增加了中央、2778个县(市、区、旗)、33091个乡镇。表2显示,与2011年审计相比,2013年6月审计对象更加广泛,更加重视对政府部门和机构的审计,范围扩大至乡镇政府,审计总数扩大一倍以上,从272805个增加至730965个,为李克强总理在今年政府工作报告中提到的“摸清全国政府性债务底数”打下基础。 (二)审计内容 为全面摸清地方政府可能承担的债务风险情况,两次审计均包含了地方政府负有偿还责任的债务(以下简称“政府债务”),它由财政资金偿还,举借方可以是地方政府、经费补助事业单位、公用事业单位、政府融资平台公司或其他相关单位举借;负有担保责任的债务,地方政府以非财政资金偿还,或提供直接或间接担保,当债务人无法偿还时,政府负有连带偿债责任的债务;可能承担一定救助责任的债务,由政府融资平台公司、经费补助事业单位和公用事业单位为公益性项目举借,由非财政资金偿还,且地方政府未提供担保的债务,当债务人出现债务危机时,政府可能需要承担救助责任。 地方政府负有偿还责任直接债务和可能承担救助责任的其他债务增长幅度较大(表3)。为了更准确地比较,我们选取省、市、县三级政府进行分析,从2011年底到2013年6月,负有直接偿还责任债务由67109.51亿元增长为105789.05亿元,年均增长率为19.97%;负有担保责任的或有债务从23369.74亿元增长为26539.75亿元,年均增长率为5.21%;可能负有救助责任的其他债务由16695.66亿元增长为42932.57亿元,年均增长率为45.91%。相较于债务人出现经济问题时政府承担救助责任的其他债务而言,负有直接偿还责任的债务高年增长率更值得受到关注。 (三)举债主体 融资平台公司、地方政府(含政府部门和机构)和经费补助事业单位融资平台公司构成了地方性政府债务的主要举债主体。其中2013年的审计报告还核算了国有独资或控股企业的三类债务数额,发现其占地方政府性债务总额的比率也非常大,在负有直接偿还责任的债务中占到10.62%,在负有担保责任和可能承担救助责任的两类债务中占比分别为21.59%和32.55%。 举债总量位列三甲的融资平台公司、地方政府部门和经费补助事业单位的举债比率都呈现出下降的趋势(表4)。其中,融资平台公司由2011年的46.38%下降为38.96%,负有直接偿还责任的直接债务部分和可能承担救助责任的其他债务中,融资平台的降幅都非常大。 (四)债务资金来源 银行贷款仍然是地方政府性债务的主要来源(表5),尤其是在政府负有担保责任的债务类型。2013年的审计报告未公布对上级财政拨款的占比,但新增了BT模式(建设—移交模式,即非经营性政府建设项目交由项目公司融资、建设完成后再由政府分期偿还)举借的债务情况,占当年公布的所有债权人持债8.25%,这种建设转让模式拓宽了政府建设基础设施的渠道,同时也提供了一种违规举债的便捷之路。2013年的审计报告公布的部分地方违规通过BT、非金融机构和个人借款总额达到了2457.95亿元。