云南省图书馆机构用户,欢迎您!

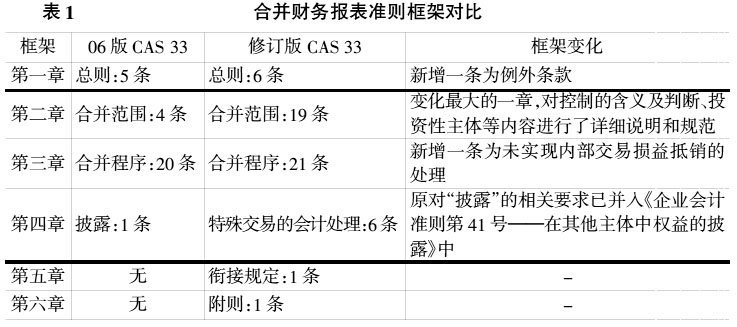

1.06版CAS 33共4章31条,分别是总则(共5条)、合并范围(共4条)、合并程序(共20条)和披露(共1条)。其中,第一章总则对合并财务报表的编制目的、编制内容和编制主体进行了明确;第二章合并范围对合并财务报表合并范围的确定基础、判断标准和例外条款进行了明确;第三章合并程序主要对合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表的编制方法进行了明确;第四章披露对合并财务报表附注应披露的信息进行了明确。 2.修订版CAS 33共6章54条,分别是总则(共6条)、合并范围(共19条)、合并程序(共21条)、特殊交易的会计处理(共6条)、衔接规定(共1条)和附则(共1条)。 其中,第一章总则对合并财务报表的编制目的、编制内容、编制主体和例外条款进行了明确,其中的例外条款是新增内容。 第二章合并范围仍然是对合并财务报表合并范围的确定基础、判断标准和例外条款进行了明确,但该部分是修订版CAS 33中变动最大的部分,对控制的含义和判断、投资性主体、实质性权利和保护性权利等内容进行了详细的说明和规范。 第三章合并程序在主要内容保持不变的情况下,新增未实现内部交易损益的处理要求,根据合并财务报表在编制过程中出现的实际问题进行了调整、修订和补充,表现出更强的灵活性和指导性。 第四章特殊交易的会计处理主要针对《企业会计准则》(2006)发布和实施以来出现的焦点问题进行规范和明确,主要涉及因投资方持有被投资单位股权比例的变化引起的财务报表信息列报上的变化,具体交易事项有:①增持子公司股权;②非同一控制下追加投资直至拥有控制权;③不丧失控制权的情况下处置部分子公司股权;④处置股权直至丧失控制权;⑤多次交易分步处置股权直至丧失控制权。相比06版CAS 33,该部分内容虽属于完全新增的内容,但这些内容已陆续在《企业会计准则解释第1号》到《企业会计准则解释第5号》中有所体现,并且有的内容属于IFRS 10中已有的内容。同时,值得注意的是,06版CAS 33第四章披露的内容已全部移入今年财政部新发布的《企业会计准则第41号——在其他主体中权益的披露》中。 (二)母公司编制合并财务报表的义务及豁免条件 与06版CAS 33类似,修订版CAS 33也要求母公司编制合并财务报表,但修订版CAS 33新增一项例外条款,豁免了特定情况下母公司编制合并财务报表的义务,即:如果母公司是投资性主体,且不存在为其投资活动提供相关服务的子公司,则不应当编制合并财务报表,同时该母公司以公允价值计量其对所有子公司的投资,且公允价值变动计入当期损益。

1.06版CAS 33共4章31条,分别是总则(共5条)、合并范围(共4条)、合并程序(共20条)和披露(共1条)。其中,第一章总则对合并财务报表的编制目的、编制内容和编制主体进行了明确;第二章合并范围对合并财务报表合并范围的确定基础、判断标准和例外条款进行了明确;第三章合并程序主要对合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表的编制方法进行了明确;第四章披露对合并财务报表附注应披露的信息进行了明确。 2.修订版CAS 33共6章54条,分别是总则(共6条)、合并范围(共19条)、合并程序(共21条)、特殊交易的会计处理(共6条)、衔接规定(共1条)和附则(共1条)。 其中,第一章总则对合并财务报表的编制目的、编制内容、编制主体和例外条款进行了明确,其中的例外条款是新增内容。 第二章合并范围仍然是对合并财务报表合并范围的确定基础、判断标准和例外条款进行了明确,但该部分是修订版CAS 33中变动最大的部分,对控制的含义和判断、投资性主体、实质性权利和保护性权利等内容进行了详细的说明和规范。 第三章合并程序在主要内容保持不变的情况下,新增未实现内部交易损益的处理要求,根据合并财务报表在编制过程中出现的实际问题进行了调整、修订和补充,表现出更强的灵活性和指导性。 第四章特殊交易的会计处理主要针对《企业会计准则》(2006)发布和实施以来出现的焦点问题进行规范和明确,主要涉及因投资方持有被投资单位股权比例的变化引起的财务报表信息列报上的变化,具体交易事项有:①增持子公司股权;②非同一控制下追加投资直至拥有控制权;③不丧失控制权的情况下处置部分子公司股权;④处置股权直至丧失控制权;⑤多次交易分步处置股权直至丧失控制权。相比06版CAS 33,该部分内容虽属于完全新增的内容,但这些内容已陆续在《企业会计准则解释第1号》到《企业会计准则解释第5号》中有所体现,并且有的内容属于IFRS 10中已有的内容。同时,值得注意的是,06版CAS 33第四章披露的内容已全部移入今年财政部新发布的《企业会计准则第41号——在其他主体中权益的披露》中。 (二)母公司编制合并财务报表的义务及豁免条件 与06版CAS 33类似,修订版CAS 33也要求母公司编制合并财务报表,但修订版CAS 33新增一项例外条款,豁免了特定情况下母公司编制合并财务报表的义务,即:如果母公司是投资性主体,且不存在为其投资活动提供相关服务的子公司,则不应当编制合并财务报表,同时该母公司以公允价值计量其对所有子公司的投资,且公允价值变动计入当期损益。