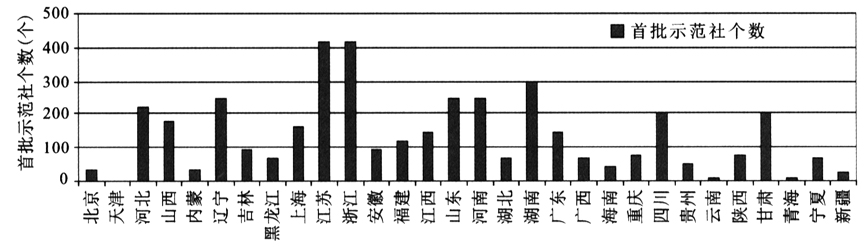

修订日期:2013-10-09 中图分类号:F326 文献标识码:A 文章编号:1000-0690 农民专业合作社是在农村家庭承包经营的基础上,同类农产品的生产经营者或者同类农业生产经营服务的提供者、利用者,自愿联合、民主管理的互助性经济组织,其发展经历了由技术协会向专业合作经济组织的转变。农民专业合作社的存在,能够帮助农户分享来自加工、销售等不同产业链条节点的利润增值,提高农民收入。 农民专业合作社具有带动散户,连接企业与市场的功能,从而提高农户的组织化程度。农民专业合作社最早起步于20世纪80年代后期。在《农民专业合作社法》颁布实施以来,农民专业合作社得到了快速的发展。国内外学者对于农民专业合作社的研究,不同阶段的研究重点稍有差异。在20世纪80年代农民专业合作社发展初期,主要关注国外农民专业合作组织对于中国的启示与借鉴。随着合作社的不断发展,研究则主要关注农民专业合作经济组织的类型[1~3]、形成动因[4,5]、产权安排[6,7]以及农户参与意愿[8,9]等,对于农民专业合作社分布特征的研究并不多见。本文以农业部2011年公布的《首批农民专业合作社示范社名录》中6663家合作社(以下简称“示范社”)为研究对象,以交易成本理论为基础,基于资源约束、交易成本和市场风险3个角度,定性分析了示范社的总体分布特征以及数量规模较大的种植类示范社和畜牧类示范社的分布特征,并通过多元回归的分析方法,对影响示范社分布的原因做了进一步的实证研究,以期更好地把握合作社的发展规律和发展动向,促进农民专业合作社的健康发展。 1 示范社分布特征分析 1.1 总体特征 截至2011年底,全国农民专业合作社总数为50.9万个,比2010年增长约45%。吉林、黑龙江、山东、山西、江苏、浙江和河南7个省份的合作社数量约占全国合作社总数的55%。从合作社所在的行业上来看,种植类合作社所占比重最大,约48%;其次是畜牧类合作社,约28%。在种植类合作社中,粮食类合作社的数量为5.99万个,比上一年增长约64%,占种植类合作社比重24%。生猪类合作社在畜牧类合作社中所占的比重最大,约为35%。按照合作社服务的内容划分,约52%的合作社都实行产加销一体化服务,约27%的农民专业合作社以生产服务为主。在示范社中,种植类合作社4074家,占61.14%;畜牧类合作社1692家,占25.39%;渔业类合作社396家,占5.94%;农机类合作社242家,占3.63%;手工业类合作社24家,占0.36%;林业类合作社132家,占1.98%;其他类合作社103家,占1.55%。这一分布特征与农业内部产业结构基本相同,其形成的内在作用机制主要是资源禀赋的限制。由于资源约束相对较弱,中国绝大部分农户都从事种植业和畜牧业生产,即这两个产业的从业人员数量最多、市场交易对手最多,因此这类产业较为容易发展农民专业合作社,提高自身的组织化程度,增强竞争能力[10~12]。渔业和林业生产受自然资源约束较强,需要在特定区域(如沿海地区、林地山区等)才能从事相关的生产合作。相比较而言,农机类合作社的建立需要一定的初始资本,进入壁垒相对较高,制约了此类合作社的发展。加之属于服务性合作经济组织,其服务的对象和服务的范围也具有一定的区域特征(如对于土地的要求应该是平整连片等),进一步限制了农机类合作社的发展。合作社作为农业产业化经营组织模式中的一个参与主体,直接与企业或者市场连接。从终端消费需求的数量上来看,消费者对于呈现刚性需求的种植类产品(如粮食、蔬菜、水果等)的需求在总量上大于畜牧类产品(如生猪、肉牛羊等)及其他类产品。因此,对于终端产品的消费需求数量及需求结构,也构成了影响示范社行业分布特征的一个因素。 从省际分布来看,示范社覆盖全国30个省区(不包括西藏地区、港澳台地区),其中江苏省示范社的数量最多,达到了824家,占示范社总数的12.37%。其次是浙江省,示范社总数为649家。江苏和浙江两省拥有较高的经济发展水平。因此,可以推论,经济发展水平在一定程度上决定了合作社的发展程度和发展规模,发达地区的示范社规模整体上大于欠发达地区。经济发达省份的产品市场具有较高的交易频繁,交易成本高于欠发达地区,促进了合作社的快速发展。从省份内部的行业分布来看,不同省份示范社的行业分布特征与全国基本相同(图1)。

注:不包括西藏地区、港澳台地区 图1 农民专业合作社示范社分布情况 Fig.1 Distribution of Farmers' Professional Cooperative Models 1.2 种植类示范社分布特征及原因 种植类示范社占示范社的比重最大,一个主要的原因是种植业从业人数居多[13]。种植类示范社包括粮食类、蔬菜类、水果类、棉花类、茶叶类、油料类、中草药类和其他类合作社。其中蔬菜类、水果类和粮食类示范社的数量最多。蔬菜和水果的市场化程度较高,市场交易频繁,受市场供求关系影响最大,所面临的市场风险最高。从事此类产品生产的农户出于规避市场风险的动机,具有较强的形成合作经济组织的意愿,在共担风险的同时能够降低交易成本。江苏省蔬菜类示范社数量最多,浙江省水果类示范社数量最多。其原因在于这2个省份经济发达、交通便利,基础设施条件较好,容易形成产品集散中心,有利于进一步降低交易成本。另外,经济发达省份中大型龙头企业的带动作用,也是促进农民专业合作社发展的一个重要原因[14]。 从第一产业的内部结构也可以看出(图2),种植业比重较大的省份,其示范社的数量整体上多于种植业比重小的省份,即资源优势区域内众多生产者的共同利益诉求使得此类合作社的分布特征较为明显。综合考虑第一产业结构与示范社发展情况2个指标,对种植类示范社所在省区进行加权排序。结果表明,江苏、浙江等属于一类地区,即示范社的发展水平最佳;江西、吉林等省份次之,属于二类地区;其余省区属于三类地区,种植类示范社的发展程度稍差(图3)。粮食类合作社主要集中于粮食主产区(图4),13个粮食主产区粮食类示范社的数量达到了459个,占66.72%。相比蔬菜和水果,粮食市场受国家宏观调控程度较高。同时,粮食具有刚性需求。因此,市场需求程度对粮食类合作社区域分布所起的作用要小于资源优势的作用。