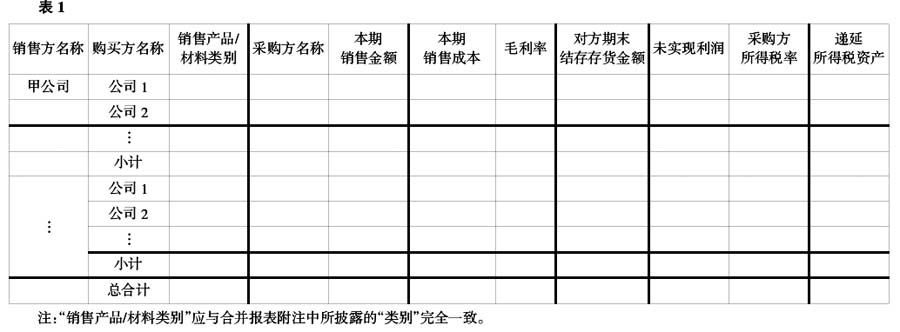

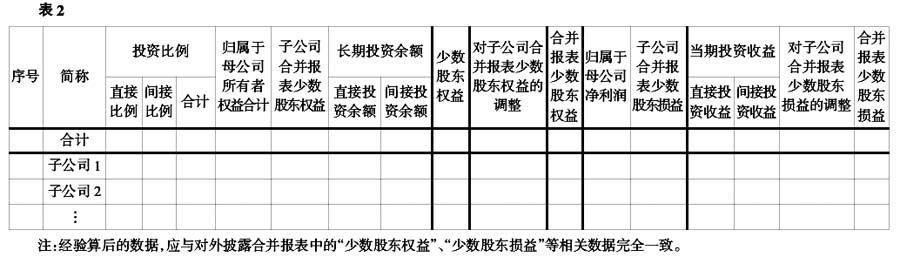

(特)大中型企业(集团)的主要特点是(分)子公司较多,少则十几户,多则几十户,甚至百余户,且有可能跨省(区)或跨国。这些均给日常的审计工作增加了很多难度,解决诸如此类的难题是摆在集团主审注册会计师(以下简称:主审负责人)和(分)子公司审计小组负责人(以下简称:小组负责人)面前非常现实的问题。笔者针对资产总额(或营业收入)几十亿元,甚至三、五百亿元生产型企业(包括上市公司、非上市公司等)的年报审计实务经历,谈谈本人的相关操作或看法。 一、进入审计现场前准备阶段 1.审计策略 根据事前已了解的相关情况,主审负责人需列出各组成部分审计的重点与难点、注意点,以及以下2~5项相关事项,一并下发给所属“小组负责人”予以执行或关注、配合。 2.人员安排 对(特)大中型企业(集团)的(分)子公司需进行ABC分类,A类公司由于其业务收入(或资产总额)占合并报表的比重较大,且业务和财务核算较为复杂,加上部分会计报表项目为关键审计领域,应选派经验较为丰富的审计人员负责。同时,审计小组间、各审计小组内的人员配备应综合考虑,行业审计实务经验较为丰富的人员、“Excel高手”、刚毕业的大学生等等应合理搭配。 3.工作进度计划日程表 列明各主要(分)子公司审计结果(包括所有底稿的电子版)提交“集团汇总组”的具体日期(即:截止期限),对此,应按审计报告正式提交给客户的时间倒推。特别注意的是在排班“工作进度计划日程表”时,应考虑“不可预见事项可能占用的时间”,使该日程表留有较充分的时间余地。否则,有可能加班加点,甚至通宵。 4.统一审计底稿表式和口径 为便于用公式“自动汇总”,对统一审计底稿表式不得增加“行次”或“栏次”,若有特殊需解释的情况,可用在单元格添加“批注”或另写文字专项说明等方式。特别是合并财务报表附注所需披露的数据和相关内容更是如此。 同时,各(分)子公司的Excel表格可设“自动校验”功能,确保各(分)子公司的审定报表、其附注汇总Excel和各审定表三者之间的完全相符。 另外,在正式进入现场审计之前十天左右,主审负责人可将“客编表”和被审计单位需准备的资料清单等发给该集团负责审计项目总协调(对接)人,由其转发给所属(分)子公司。“客编表”应注意与各审定表(未审数)间格式和数据的对接。 5.合并(汇总)需抵消事项 (1)内部往来余额汇总表。 主审负责人可设计《内部往来余额汇总表》,设计该表应便于筛选等汇总取数。同时,在分类筛选或汇总之前,各审计小组应落实专人逐一核对所有内部往来是否完全相符。若不符,应补作相应调整,使其相符。对应收票据或应付票据,可视实际情况单独收集资料汇总抵消。 (2)主营业务内部(商品/劳务等)购销分类汇总表(见表1)。 (3)其他业务内部(材料等)购销分类汇总表(表式同表1)。 (4)合并报表范围内固定资产内部购销或调拨应予抵消的相关数据。 (5)其他抵消事项的数据收集。 (6)设计汇总模块。 A.合并报表模块(各事务所可依实际情况统一自行设计); B.合并报表附注过渡(汇总)模块。 以后各期间汇总时,“替换”与原来对应的某一个(分)子公司的Excel表格。“替换”后,应对所有(或主要)数据进行“复核校验”,防止出现数据差错。 需特别说明的一点,若集团的某个组成部分由其他所审计,应事前及时将上述相关要求和电子底稿模板等邮发给其他所参与分(子)公司审计的负责人,使其相关数据和底稿等达到汇总要求。

二、现场实施阶段 现场审计阶段是整个审计的关键时期,若遇到事先未预见到的新情况或事项,各组成部分审计小组负责人应及时向集团主审负责人汇报或沟通。针对共性事项,可临时形成统一意见或汇总表格,下发相关审计小组负责人填列或收集相关数据,以便统一处理或协调相关事项。 另外,集团审计至关重要一点,必须确保集团审计的主要信息沟通的及时与顺畅,包括:各组的进度、主要情况,以及与各(分)子公司财务负责人等的沟通,必要时,应采用书面方式。 各(分)子公司的审计小组,在离开现场前,应整理出文字汇报材料,包括:本审计小组遇到的问题、已调整处理事项、待调整处理事项,汇总或合并时对相关(分)子公司需关注的事项。 以上文字汇报材料和各(分)子公司的所有电子审计底稿(Excel表格等),以及合并或汇总需抵消事项等资料,在规定时间内通过电子邮件等发给“集团汇总组”。