云南省图书馆机构用户,欢迎您!

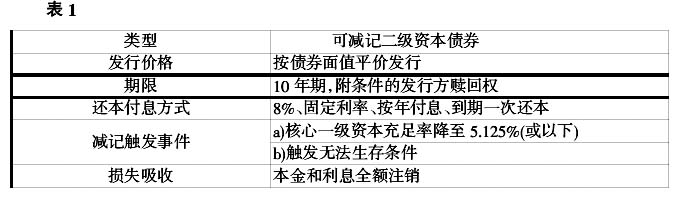

适用准则 国际银行实务界和学术界曾对此类包含减记条款的资本工具,在国际财务报告准则体系下,整体上是适用金融工具准则还是保险合同准则展开了激烈的讨论。《国际财务报告准则第4号——保险合同》(以下简称“国际财务报告准则第4号”)对保险合同的定义给出了详细的解释,即按照该合同,合同一方(保险人)同意在某项特定的未来不确定事项(保险事项)对合同另一方(被保险人)产生不利影响时对其进行赔偿,从而承担源于被保险人的重大保险风险。根据《企业会计准则第25号——原保险合同》,保险合同是指保险人与投保人约定保险权利义务关系,并承担源于被保险人保险风险的协议。后者定义较为简单,实务运用中参考国际财务报告准则第4号,无重大差异。 判断该可减记工具是否是一项保险合同的关键是,发生减记触发事件是否对被保险人即作为可减记债务工具发行方的银行产生了不利影响进而造成损失,导致保险人即可减记债务工具的投资者承担赔付责任。 支持适用保险合同准则的观点认为:首先,无论是核心一级资本充足率降至5.125%或以下还是触发无法生存条件,这些统称为减记触发事件,都不产生金融风险而是保险风险,因而是银行向可减记工具投资者转移了保险风险。其次,发生减记触发事件意味着与银行利益相关的各方,如债权人、股东等将会遭受损失或资产减值;对于银行自身来说,也可能被迫低价出售资产、经历更严格的监管甚至司法监督等等。因此,发生减记触发事件会对银行产生不利影响。 支持适用金融工具准则的观点提出了反驳的理由:首先,发生了减记触发事件并不是对银行造成不利影响的原因,而只是对其他现有不利因素的反映。因为这些不利因素已经发生,如资产减值或遭受损失等这才导致银行触发减记事件,所以发生减记触发事件是对银行现状的如实反映,而非导致银行现状的原因。其次,因发生减记触发事件受到不利影响的是债权人或股东而非银行自身,实际上银行并没有因此遭受任何直接损失。 最终,银行实务界普遍更倾向于支持适用金融工具准则的观点,并得到学术界的认可。

适用准则 国际银行实务界和学术界曾对此类包含减记条款的资本工具,在国际财务报告准则体系下,整体上是适用金融工具准则还是保险合同准则展开了激烈的讨论。《国际财务报告准则第4号——保险合同》(以下简称“国际财务报告准则第4号”)对保险合同的定义给出了详细的解释,即按照该合同,合同一方(保险人)同意在某项特定的未来不确定事项(保险事项)对合同另一方(被保险人)产生不利影响时对其进行赔偿,从而承担源于被保险人的重大保险风险。根据《企业会计准则第25号——原保险合同》,保险合同是指保险人与投保人约定保险权利义务关系,并承担源于被保险人保险风险的协议。后者定义较为简单,实务运用中参考国际财务报告准则第4号,无重大差异。 判断该可减记工具是否是一项保险合同的关键是,发生减记触发事件是否对被保险人即作为可减记债务工具发行方的银行产生了不利影响进而造成损失,导致保险人即可减记债务工具的投资者承担赔付责任。 支持适用保险合同准则的观点认为:首先,无论是核心一级资本充足率降至5.125%或以下还是触发无法生存条件,这些统称为减记触发事件,都不产生金融风险而是保险风险,因而是银行向可减记工具投资者转移了保险风险。其次,发生减记触发事件意味着与银行利益相关的各方,如债权人、股东等将会遭受损失或资产减值;对于银行自身来说,也可能被迫低价出售资产、经历更严格的监管甚至司法监督等等。因此,发生减记触发事件会对银行产生不利影响。 支持适用金融工具准则的观点提出了反驳的理由:首先,发生了减记触发事件并不是对银行造成不利影响的原因,而只是对其他现有不利因素的反映。因为这些不利因素已经发生,如资产减值或遭受损失等这才导致银行触发减记事件,所以发生减记触发事件是对银行现状的如实反映,而非导致银行现状的原因。其次,因发生减记触发事件受到不利影响的是债权人或股东而非银行自身,实际上银行并没有因此遭受任何直接损失。 最终,银行实务界普遍更倾向于支持适用金融工具准则的观点,并得到学术界的认可。  减记特征是否构成嵌入式衍生工具 嵌入式衍生工具,是指嵌入到非衍生工具即主合同中,以类似于单独存在的衍生工具的方式,使混合合同的全部或部分现金流量随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动的混合合同的组成部分。变量为非金融变量的,该变量与合同的任一方不存在特定关系。 除非发生减记触发事件,当可减记资本工具的本金和利息支付具有强制性,例如有固定的偿付期限和利率,并且是否发生减记触发事件是银行和投资者均不能控制的未来不确定事项,则该可减记资本工具构成一项金融负债,且支付本息至少构成了该金融负债的合同主体或称债务主合同。那么,因发生减记触发事件所导致的本息支付现金流量变动即“减记特征”应当如何进行会计处理?对此,也存在以下两种学术观点: 观点一:减记特征不符合嵌入式衍生工具的定义,不应当分拆或单独计量 可减记债务工具整体的现金流量当且仅当发生减记触发事件与合同一方特定相关的非金融变量时才会改变,减记触发事件发生的可能性是减记特征唯一的基础变量,所以减记特征不符合嵌入式衍生工具的定义。 可减记债务工具应当整体作为一项金融负债,以摊余成本计量。在初始确定实际利率时,基于该可减记债务工具所有合同条款包括减记特征预计未来现金流量。后续计量时,应采用国际会计准则第39号AG第8段以反映并处理预计未来现金流量因减记特征而产生的变化。 观点二:减记特征应当与债务主合同分开,作为一项单独的嵌入式衍生工具 对于发生减记触发事件时将全额注销本金和利息的条款,还可以被认为是该可减记债务工具中包含了一项附带行权条件的减记权(下称“减记权”),即一旦触发,银行将以零对价清偿本金和利息。

减记特征是否构成嵌入式衍生工具 嵌入式衍生工具,是指嵌入到非衍生工具即主合同中,以类似于单独存在的衍生工具的方式,使混合合同的全部或部分现金流量随特定利率、金融工具价格、商品价格、汇率、价格指数、费率指数、信用等级、信用指数或其他类似变量的变动而变动的混合合同的组成部分。变量为非金融变量的,该变量与合同的任一方不存在特定关系。 除非发生减记触发事件,当可减记资本工具的本金和利息支付具有强制性,例如有固定的偿付期限和利率,并且是否发生减记触发事件是银行和投资者均不能控制的未来不确定事项,则该可减记资本工具构成一项金融负债,且支付本息至少构成了该金融负债的合同主体或称债务主合同。那么,因发生减记触发事件所导致的本息支付现金流量变动即“减记特征”应当如何进行会计处理?对此,也存在以下两种学术观点: 观点一:减记特征不符合嵌入式衍生工具的定义,不应当分拆或单独计量 可减记债务工具整体的现金流量当且仅当发生减记触发事件与合同一方特定相关的非金融变量时才会改变,减记触发事件发生的可能性是减记特征唯一的基础变量,所以减记特征不符合嵌入式衍生工具的定义。 可减记债务工具应当整体作为一项金融负债,以摊余成本计量。在初始确定实际利率时,基于该可减记债务工具所有合同条款包括减记特征预计未来现金流量。后续计量时,应采用国际会计准则第39号AG第8段以反映并处理预计未来现金流量因减记特征而产生的变化。 观点二:减记特征应当与债务主合同分开,作为一项单独的嵌入式衍生工具 对于发生减记触发事件时将全额注销本金和利息的条款,还可以被认为是该可减记债务工具中包含了一项附带行权条件的减记权(下称“减记权”),即一旦触发,银行将以零对价清偿本金和利息。