云南省图书馆机构用户,欢迎您!

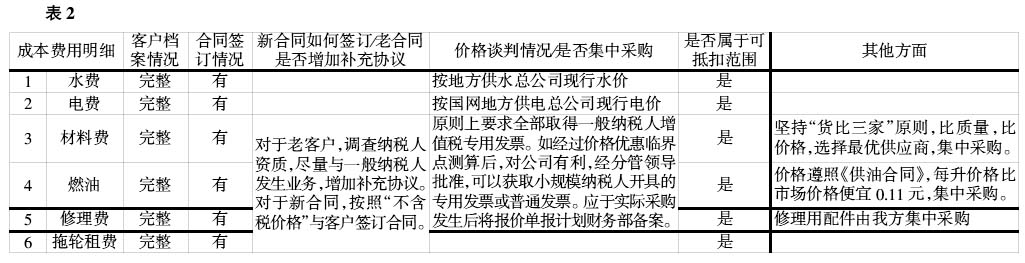

以上六项为目前主要可抵扣项目。除此之外: 1.外付劳务费。目前与该公司发生劳务费的有四家劳务公司(见表3)。

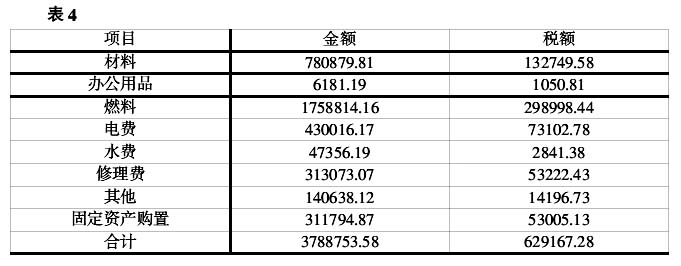

以上六项为目前主要可抵扣项目。除此之外: 1.外付劳务费。目前与该公司发生劳务费的有四家劳务公司(见表3)。  A、B两家劳务公司由于目前经营范围不属于“营改增”范围,因此尚未实施。可以考虑将其经营范围适当调整,增加装卸搬运项目。一旦“营改增”后,劳务公司可抵扣项目甚少,税负势必增加。因此应进行详细测算,考虑将增加的税负劳务公司与港口企业共同承担,以达到共赢的目的。 2.机械租费。目前机械设备所有者均为个人。“营改增”实施前,财务部门、生产部门召开了专题会议,公司正在积极协调客户挂靠一家有资质的单位以便能够开具增值税专用发票进行税额抵扣。但在实际操作中存在被挂靠企业的税负增加、无抵扣额、安全隐患等问题,不利于个人挂靠。因此此项费用暂时无法抵扣。 8~9月共发生可抵扣支出379万元,分项目列示如表4。

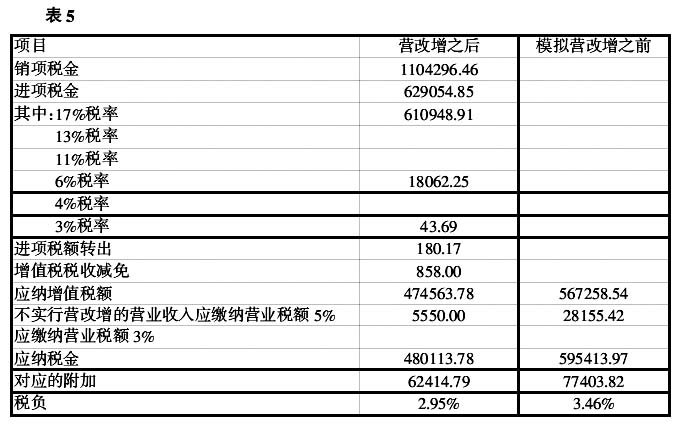

A、B两家劳务公司由于目前经营范围不属于“营改增”范围,因此尚未实施。可以考虑将其经营范围适当调整,增加装卸搬运项目。一旦“营改增”后,劳务公司可抵扣项目甚少,税负势必增加。因此应进行详细测算,考虑将增加的税负劳务公司与港口企业共同承担,以达到共赢的目的。 2.机械租费。目前机械设备所有者均为个人。“营改增”实施前,财务部门、生产部门召开了专题会议,公司正在积极协调客户挂靠一家有资质的单位以便能够开具增值税专用发票进行税额抵扣。但在实际操作中存在被挂靠企业的税负增加、无抵扣额、安全隐患等问题,不利于个人挂靠。因此此项费用暂时无法抵扣。 8~9月共发生可抵扣支出379万元,分项目列示如表4。  第三,港口企业应根据政策要求,对经营收入是否纳入“营改增”进行梳理。对于不纳入营改增范围的经营收入应仍延续原账务处理计提营业税金及附加;对于纳入营改增范围的经营收入仅需计提附加。我公司仅有劳务派遣项目不属于营改增范围,其收入占总收入的0.6%,因此税金及附加大幅减少。 二、税负对比(见表5)

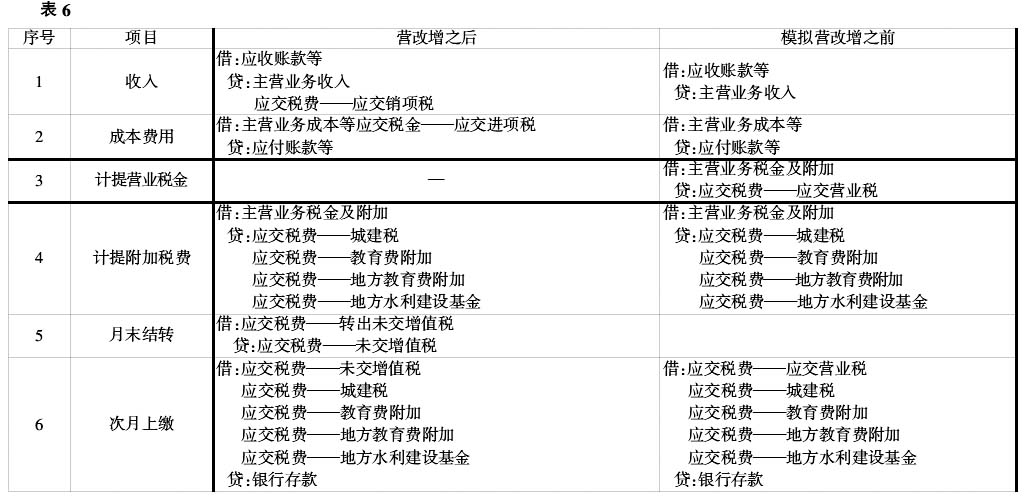

第三,港口企业应根据政策要求,对经营收入是否纳入“营改增”进行梳理。对于不纳入营改增范围的经营收入应仍延续原账务处理计提营业税金及附加;对于纳入营改增范围的经营收入仅需计提附加。我公司仅有劳务派遣项目不属于营改增范围,其收入占总收入的0.6%,因此税金及附加大幅减少。 二、税负对比(见表5)  三、会计处理变化(见表6) 以上例举的仅为会计科目及核算中的变化,在实际业务中,营改增涉及港口企业的整个会计核算体系,不仅会计科目增多,核算要求也较高。会计人员应对经营状况进行全面了解,避免在现行政策下出现会计核算不准确的情况,以免发生税务稽查风险。 四、“营改增”实施后,在日常操作中应注意问题。 1.港口经营定价方面。由于增值税属于价外税,客户获取专用发票后可进行抵扣,因此可适当进行价格调整以将税负向上下游转移。由于港口竞争激烈,经营人员不能站在公司的高度考虑问题,只关心吞吐量而将牺牲公司利益不进行价格调整或少量调整。因此应完善港口企业定价机制,集团公司统一定价或考虑各港口实际情况而实行差别定价。集团公司应定期或不定期进行抽查各公司价格执行情况。 2.对外开具发票方面。增值税发票分为专用发票与普通发票两种。增值税专用发票与普通发票相比区别在于:发票的印制要求不同;发票使用的主体不同;发票的内容不同;发票的作用不同。这些不同之处均是增值税专用发票具有抵扣功能所致。在实务操作中,应区分客户的资质。对于个人或小规模纳税人应开具普通发票;如果对方是一般纳税人,必须做好资质认定,需客户提供增值税一般纳税人资格证书复印件或国税批复证明复印件、开票信息等内容。做好资料在开票系统内的登记、纸质保管工作。避免出现向非一般纳税人开具专用发票的情况发生。

三、会计处理变化(见表6) 以上例举的仅为会计科目及核算中的变化,在实际业务中,营改增涉及港口企业的整个会计核算体系,不仅会计科目增多,核算要求也较高。会计人员应对经营状况进行全面了解,避免在现行政策下出现会计核算不准确的情况,以免发生税务稽查风险。 四、“营改增”实施后,在日常操作中应注意问题。 1.港口经营定价方面。由于增值税属于价外税,客户获取专用发票后可进行抵扣,因此可适当进行价格调整以将税负向上下游转移。由于港口竞争激烈,经营人员不能站在公司的高度考虑问题,只关心吞吐量而将牺牲公司利益不进行价格调整或少量调整。因此应完善港口企业定价机制,集团公司统一定价或考虑各港口实际情况而实行差别定价。集团公司应定期或不定期进行抽查各公司价格执行情况。 2.对外开具发票方面。增值税发票分为专用发票与普通发票两种。增值税专用发票与普通发票相比区别在于:发票的印制要求不同;发票使用的主体不同;发票的内容不同;发票的作用不同。这些不同之处均是增值税专用发票具有抵扣功能所致。在实务操作中,应区分客户的资质。对于个人或小规模纳税人应开具普通发票;如果对方是一般纳税人,必须做好资质认定,需客户提供增值税一般纳税人资格证书复印件或国税批复证明复印件、开票信息等内容。做好资料在开票系统内的登记、纸质保管工作。避免出现向非一般纳税人开具专用发票的情况发生。