云南省图书馆机构用户,欢迎您!

从图1可以看出,虽然2010年和2011年该企业的实际税率增长率下降,但总体税负是处于不断增加的格局,意味着远东宏信的所得税税负改革后比改革前的重。从图中的数据可以看出,所得税方面,相差值均在2个百分点,在税制改革后远东宏信的所得税实际税负率比税制改革前的所得税实际税负率要高。

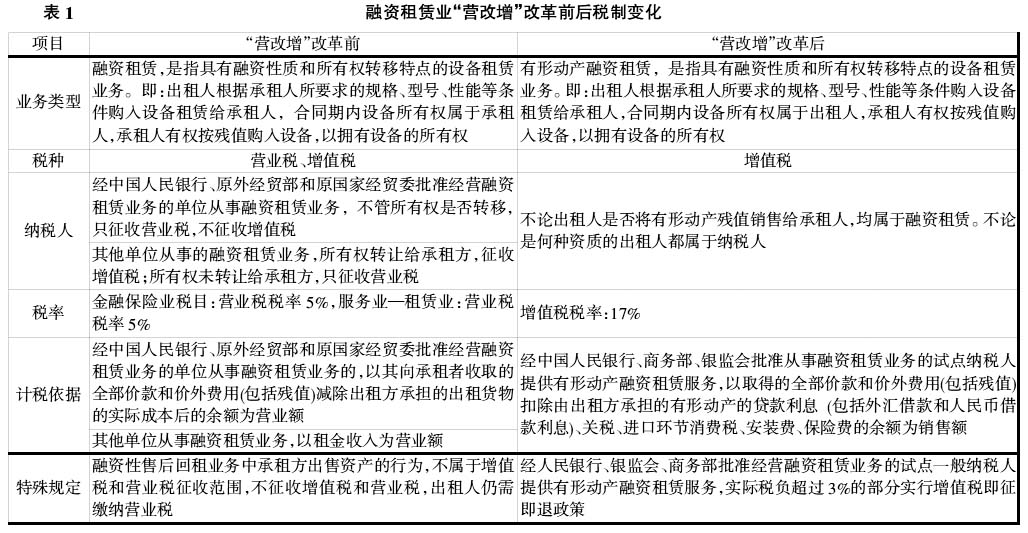

从图1可以看出,虽然2010年和2011年该企业的实际税率增长率下降,但总体税负是处于不断增加的格局,意味着远东宏信的所得税税负改革后比改革前的重。从图中的数据可以看出,所得税方面,相差值均在2个百分点,在税制改革后远东宏信的所得税实际税负率比税制改革前的所得税实际税负率要高。  图1 远东宏信所得税实际税负率及其增长率变化 图2是远东宏信流转税实际税负率在税改前后的变化情况分析。从图2可以看出,营改增后流转税实际税负率比改革前的要大,即远东宏信的流转税税负在税制改革后加重了。

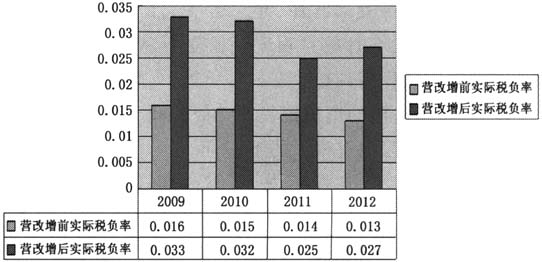

图1 远东宏信所得税实际税负率及其增长率变化 图2是远东宏信流转税实际税负率在税改前后的变化情况分析。从图2可以看出,营改增后流转税实际税负率比改革前的要大,即远东宏信的流转税税负在税制改革后加重了。  图2 远东宏信流转税实际税负率 图3是远东宏信城建税及教育费附加实际税负率在税改前后的变化情况分析。从图3可以看出,营改增前后远东宏信城建税及教育费附加的实际税负率的变化,营改增后的城建税及教育费附加比改征前的税负重。

图2 远东宏信流转税实际税负率 图3是远东宏信城建税及教育费附加实际税负率在税改前后的变化情况分析。从图3可以看出,营改增前后远东宏信城建税及教育费附加的实际税负率的变化,营改增后的城建税及教育费附加比改征前的税负重。  图3 远东宏信城建税及教育费附加实际税负率 从所得税实际税负率总体增加、流转税实际税负率加重、城建税及教育费附加实际税负率增加得出,在“营改增”后远东宏信的整体税负是增加的。由小推大,整个融资租赁行业的税负是呈上升的趋势。此次改征对融资租赁企业来说可能不是一个有利的优惠政策。实行“营改增”的初衷是为了能够减轻企业负担,促进企业的快速发展,但是从施行的效果来看并不明显,因此需要根据试行情况进行适度的调整和完善,以便为融资租赁行业的长远发展提供制度保障。 3.远东宏信有限公司改革前后税负情况具体案例分析。远东宏信融资租赁公司(简称“甲公司”)应某机械制造公司(简称“乙公司”)的要求,购入A型机器设备一台,取得增值税专用发票1份,发票注明价款1000万元,增值税额170万元,支付保险费5万元。同时甲公司与乙公司(均为一般纳税人)签订了融资租赁合同,将A型机器设备租赁给乙公司,租赁期限为7年,每年末支付租金240万元,A型机器设备为全新设备,预计可使用寿命为8年。承租方向甲公司一次性支付手续费为租金总额的5%。双方约定甲公司在每次收到租金时向乙公司开具增值税专用发票。(超出此范围的因没有文件支持,不便讨论。) 分析如下:

图3 远东宏信城建税及教育费附加实际税负率 从所得税实际税负率总体增加、流转税实际税负率加重、城建税及教育费附加实际税负率增加得出,在“营改增”后远东宏信的整体税负是增加的。由小推大,整个融资租赁行业的税负是呈上升的趋势。此次改征对融资租赁企业来说可能不是一个有利的优惠政策。实行“营改增”的初衷是为了能够减轻企业负担,促进企业的快速发展,但是从施行的效果来看并不明显,因此需要根据试行情况进行适度的调整和完善,以便为融资租赁行业的长远发展提供制度保障。 3.远东宏信有限公司改革前后税负情况具体案例分析。远东宏信融资租赁公司(简称“甲公司”)应某机械制造公司(简称“乙公司”)的要求,购入A型机器设备一台,取得增值税专用发票1份,发票注明价款1000万元,增值税额170万元,支付保险费5万元。同时甲公司与乙公司(均为一般纳税人)签订了融资租赁合同,将A型机器设备租赁给乙公司,租赁期限为7年,每年末支付租金240万元,A型机器设备为全新设备,预计可使用寿命为8年。承租方向甲公司一次性支付手续费为租金总额的5%。双方约定甲公司在每次收到租金时向乙公司开具增值税专用发票。(超出此范围的因没有文件支持,不便讨论。) 分析如下: