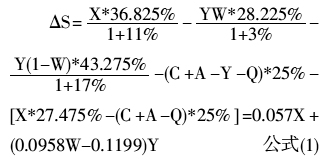

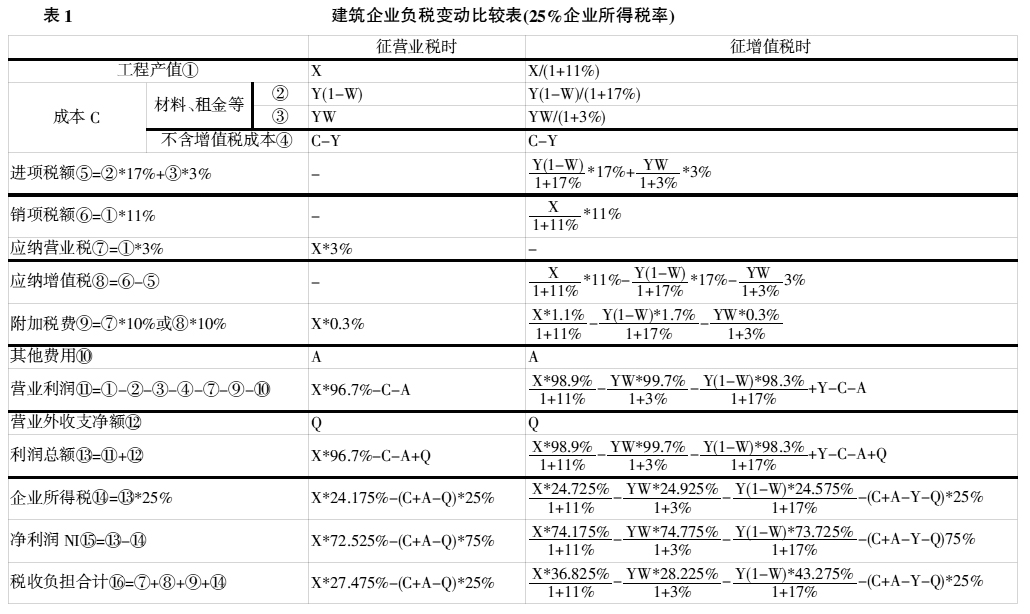

中图分类号:F810.42 文献标识码:A 文章编号:1004-5937(2014)13-0090-05 一、“营改增”的政策概况 我国自1994年重新实施营业税以来,增值税和营业税平行征收,一方面给企业带来一定重复征税的负担,另一方面使课税对象划分不明确、不合理,切断了增值税的抵扣链条,影响了增值税作用的正常发挥。自2010年10月中共十七届五中全会首次提出扩大增值税征收范围以来,财政部、国家税务总局陆续联合发布了一系列通知,并于2012年1月1日开始,率先在上海交通运输业及部分现代服务业展开试点。2013年4月,国务院决定于自2013年8月1日起,将交通运输业和部分现代服务业“营改增”试点在全国范围内推开,适当扩大部分现代服务业范围,将广播影视作品的制作、播映、发行等纳入试点范围。在税率方面,财税〔2013〕37号文规定,在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。租赁有形动产等适用17%税率,交通运输业、建筑业等适用11%税率,其他部分现代服务业适用6%税率。 二、“营改增”对建筑企业的理论影响 建筑业是国民经济的重要物质生产部门,2012年我国建筑业总产值135303亿元,同比增长16.2%,占国内生产总值的26%。根据《中国统计年鉴》近五年的统计数据来看,建筑企业作为建筑业中的土木工程类建筑,一般占据26%~30%的比重。 建筑业一直以工程产值的全额作为营业税的计税依据,而工程的投入物资中包含的已缴纳增值税,并没有在征营业税时剔除,这意味着该部分的材料既缴纳了增值税又缴纳了营业税,被重复征税了。另外,在建筑市场中普遍存在着工程分包现象,尤其在大型集团企业中,由于各自的子公司企业规模相对较小,竞争力不强,大部分的集团公司都是先统一对外投标,中标后一般由子公司负责施工或再分包给其他分包商,环节非常复杂。而现行的营业税暂行条例取消建筑工程总承包方对分包工程代扣代缴税金的义务,总包方仅以扣除分包款后的余额来进行缴纳营业税,但在实际操作中很难做到将分包份额全部剔除,也会造成重复交税。这些都在一定程度上加重了纳税人的负担,不利于企业及相关产业的发展。“营改增”后,建筑业由原来的营业税纳税企业转变成增值税纳税企业,企业只承担增值税的税收负担,以总承包方开出的发票和收到分包方发票的差额为准,改变了企业重复纳税现象,整体从理论上来说,可以在一定程度上降低企业税负。 三、“营改增”后一般纳税人建筑企业负税及利润变动分析 假设企业在“营改增”前后的工程产值不变,为X,工程成本为C,其中,含增值税进项税额的成本为总额为Y(≥0),含3%增值税进项税额的成本占Y的比例为W(0≤W≤100),则含17%增值税进项税额的成本比例为1-W。其他费用总和为A,营业外收支为Q。附加税费中的城市维护建设税及教育费附加总和为10%,不考虑其他税费。假设没有其他纳税调整事项,利润总额与应纳税所得额相同。当企业所得税率为25%时,建筑企业营改增前后各项项目的变化见表1。 1.负税平衡点测算分析 由表1可得出,营改增后企业的负税变动方程为:

当0.0958W-0.1199>0,即W>125.16%时,负税变动ΔS与Y、W呈正比例关系。但是W最大值只可能为100%,所以建筑企业在改征增值税的形势下,由图1可看出,负税变动ΔS与W成正比关系,与Y成反比例关系。 当ΔS=0时,负税平衡点为(含增值税成本Y与总产值的X的比值): Y/X=0.057/(0.1199-0.0958W) 公式(2) 负税变动及平衡点的变动分别见图1、图2。 当W=0时,即所有的含税成本中增值税进项税率为17%,此时的负税变动公式为ΔS=0.057X-0.1199Y,负税平衡点为Y/X=47.54%。由图2可知,当Y从0开始增加时,ΔS>0,税收负担相对于改革前是增加的。当含增值税成本Y占总产值的X的47.54%时,即Y/X=47.54%时,ΔS=0,征营业税和征增值税时的税收负担相等。当含增值税成本Y继续增大时,ΔS<0,并随着Y的继续增大,税改后负税变动额将会往负方向继续变小,营改增越有利于企业降低负税。

当W=100%时,即所有的含税成本中增值税进项税率为3%,此时的负税变动公式为ΔS=0.057X-0.0241Y,负税平衡点将变为Y/X=236.51%。显然,这个平衡点中含税成本Y与工程产值X的比为237.5%是不实际的,要达到这个平衡点,企业必定面临着严重的亏损。所以企业在不亏损的情况下,即使所有的成本全可以按3%抵扣,以11%的销项税率征税,税收负担也必定高于征收营业税时。