云南省图书馆机构用户,欢迎您!

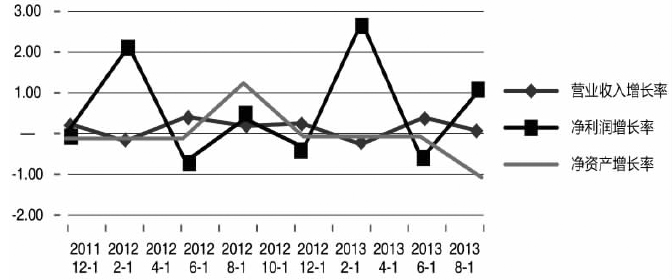

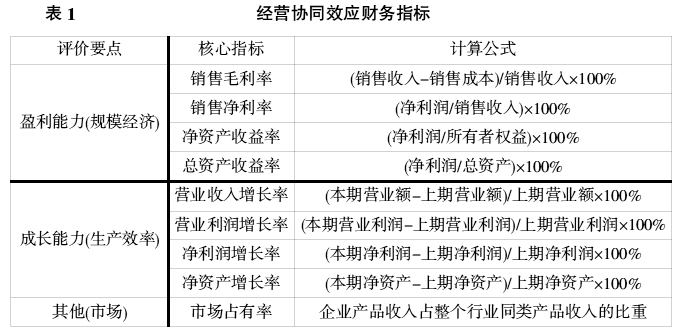

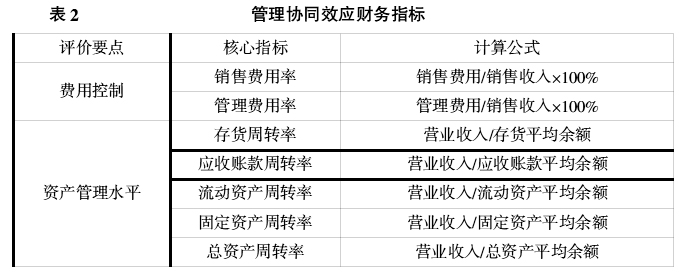

(二)管理协同效应 企业并购中管理协同效应所带来的最主要的两项改变就是管理成本的下降和资产管理效率的提高(安索夫,1965;伊丹,1987),因此,可以用反映管理费用、销售费用和资产管理水平的财务指标来衡量企业并购的管理协同效应。但是管理费用的发生额除受管理水平因素的影响外,还有很多其他因素的影响。鉴于此,本文改用管理费用净利率、销售费用净利率指标这样的相对数来衡量管理的协同效应。根据相关文献及协同效应的表现及来源,主要选取了表2所示指标。

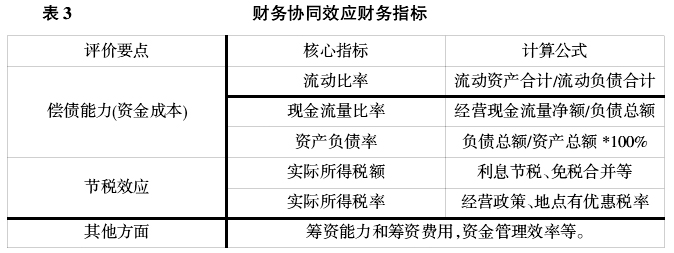

(二)管理协同效应 企业并购中管理协同效应所带来的最主要的两项改变就是管理成本的下降和资产管理效率的提高(安索夫,1965;伊丹,1987),因此,可以用反映管理费用、销售费用和资产管理水平的财务指标来衡量企业并购的管理协同效应。但是管理费用的发生额除受管理水平因素的影响外,还有很多其他因素的影响。鉴于此,本文改用管理费用净利率、销售费用净利率指标这样的相对数来衡量管理的协同效应。根据相关文献及协同效应的表现及来源,主要选取了表2所示指标。  (三)财务协同效应 许明波(1997)认为,并购财务协同效应主要表现在资金成本和节税效应上。前者指并购可能会使企业的资本结构更趋合理,从而提高企业举债能力或减少资金的占用等,因此对其资金成本效应的衡量主要采用反映偿债能力的指标;而节税效应主要体现在企业并购所带来税收方面的节约(如,并购后企业可能享受新的税收优惠政策,不同注册地有不同的税率等),另外,如果被并购企业在并购前处于亏损状态,并购后就可以利用被并购企业的亏损进行亏损抵扣和递延,通常从实际所得税率和纳税额两个方面来衡量节税效应。基于此,本文主要选取反映企业偿债能力及衡量企业节税效应的指标(见表3)。

(三)财务协同效应 许明波(1997)认为,并购财务协同效应主要表现在资金成本和节税效应上。前者指并购可能会使企业的资本结构更趋合理,从而提高企业举债能力或减少资金的占用等,因此对其资金成本效应的衡量主要采用反映偿债能力的指标;而节税效应主要体现在企业并购所带来税收方面的节约(如,并购后企业可能享受新的税收优惠政策,不同注册地有不同的税率等),另外,如果被并购企业在并购前处于亏损状态,并购后就可以利用被并购企业的亏损进行亏损抵扣和递延,通常从实际所得税率和纳税额两个方面来衡量节税效应。基于此,本文主要选取反映企业偿债能力及衡量企业节税效应的指标(见表3)。  二、案例简介 土豆网于2005年4月15日正式上线,作为全球最早上线的视频分享网站之一,初期以UGC(用户上传内容)业务为主,后为缓解巨大的版权压力逐渐加强正版影视剧的播出比例。随着近年影视剧网络版权售价大涨,土豆亦逐步发展自制剧以减少版权投入。合并前,土豆在在线视频市场的占有率约为19%,仅次于优酷。2009年、2010年和2011年土豆分别净亏损8.12亿美元、5.27亿美元和2.12亿美元。2011年8月17日,土豆在纳斯达克上市,计划融资1.74亿美元,但开盘首日股价一路下挫近20%,最终下跌11.86%,当日市值为7.25亿美元,仅为优酷的23.5%。 优酷网于2006年12月21日正式运营,2010年12月8日成功在纽约证券交易所正式挂牌上市。尽管2009~2011年优酷分别净亏损2.73亿美元、3.106亿美元和2.67亿美元,但凭借2005年至2009年的多次融资和增资扩股,优酷获得了多家机构上亿元的风险投资,在纽交所上市后融资总额增至2.33亿美元。上市首日,优酷大涨161.5%,报收33.44美元,使得当年第三季度亏损5312万美元的优酷公司当日市值达到了34.27美元。 2012年3月12日,优酷股份有限公司和土豆股份有限公司宣布双方已于3月11日以100%换股的方式合并。合并后,土豆美国存托凭证退市并换成1.595股优酷美国的存托凭证,优酷及土豆的股东各自拥有新公司71.5%和28.5%的股份,而并购前两家市值比例约为13.3%和86.7%。此次交易额达到10.4亿美元,创下中国互联网市场最大的股票交易并购记录,此次合并双方将整合后台、共享资源,但是品牌、团队仍然独立。2012年8月20日,优酷土豆股合并方案获批准通过,优酷土豆集团(Youku Tudou Inc.) 正式诞生。

二、案例简介 土豆网于2005年4月15日正式上线,作为全球最早上线的视频分享网站之一,初期以UGC(用户上传内容)业务为主,后为缓解巨大的版权压力逐渐加强正版影视剧的播出比例。随着近年影视剧网络版权售价大涨,土豆亦逐步发展自制剧以减少版权投入。合并前,土豆在在线视频市场的占有率约为19%,仅次于优酷。2009年、2010年和2011年土豆分别净亏损8.12亿美元、5.27亿美元和2.12亿美元。2011年8月17日,土豆在纳斯达克上市,计划融资1.74亿美元,但开盘首日股价一路下挫近20%,最终下跌11.86%,当日市值为7.25亿美元,仅为优酷的23.5%。 优酷网于2006年12月21日正式运营,2010年12月8日成功在纽约证券交易所正式挂牌上市。尽管2009~2011年优酷分别净亏损2.73亿美元、3.106亿美元和2.67亿美元,但凭借2005年至2009年的多次融资和增资扩股,优酷获得了多家机构上亿元的风险投资,在纽交所上市后融资总额增至2.33亿美元。上市首日,优酷大涨161.5%,报收33.44美元,使得当年第三季度亏损5312万美元的优酷公司当日市值达到了34.27美元。 2012年3月12日,优酷股份有限公司和土豆股份有限公司宣布双方已于3月11日以100%换股的方式合并。合并后,土豆美国存托凭证退市并换成1.595股优酷美国的存托凭证,优酷及土豆的股东各自拥有新公司71.5%和28.5%的股份,而并购前两家市值比例约为13.3%和86.7%。此次交易额达到10.4亿美元,创下中国互联网市场最大的股票交易并购记录,此次合并双方将整合后台、共享资源,但是品牌、团队仍然独立。2012年8月20日,优酷土豆股合并方案获批准通过,优酷土豆集团(Youku Tudou Inc.) 正式诞生。