云南省图书馆机构用户,欢迎您!

线上供应链金融是供应链金融服务的前沿领域,也是日渐活跃的互联网金融的重要组成部分。在线上供应链金融业务中,商业银行面临的风险要素相比线下模式发生了很大变化,因此对风险的管理不容忽视。文章主要运用理论研究和对比研究等方法,对线上供应链金融的模式演进与风险要素进行了深入分析。结果发现:虽然线上供应链金融在协同运作和服务效率上有很大提升,但是针对网商的特性和线上化的特点,其风险发生了诸多变化,银行面临的风险整体有所增加。据此,从严格准入条件、明晰权责界定、提高操作水平、加强监控预警、完善补偿机制等五个方面对银行的风险管控提出了参考建议。

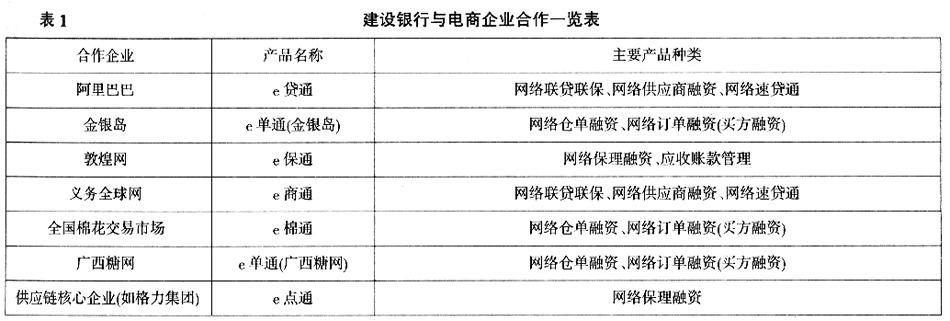

2012年3月27日,工业和信息化部发布《电子商务“十二五”发展规划》。规划指出要鼓励中小企业应用第三方电子商务平台,开展在线销售、采购等活动,提高生产经营和流通效率,并在专栏2中列举了发展中小企业电子商务的诸多措施,其中包括:支持第三方电子商务平台品牌化发展,为中小企业提供商务代理、融资担保、仓储物流等服务。同年6月,建设银行电子商务金融服务平台“善融商务”正式上线,作为国内商业银行试水电商的领军者,建行的这一举动引起业内外的广泛关注。在此之前,建设银行已与多家第三方B2B电子商务企业合作,提供“网络联保贷款”、“网络/电子仓单融资”、“网络/电子订单融资”等服务,具体情况如表1所示。由此可见,发展基于第三方B2B电子商务平台的线上供应链金融业务已是大势所趋,必将被越来越多的商业银行借鉴。 2.理论依据。国外文献对基于B2B的线上供应链金融的研究起步较早。Cronin(1997)很早在《互联网上的银行和金融服务》一书中就谈到,随着科技发展和电子技术的成熟,电子商务将成为金融服务的一个重要领域。在概括全球领先电商企业发展状况的基础上,Cronin总结了基于Web的电子商务金融服务的关键问题及面临的挑战[1]。Kaplan(2000)提出E-hub(电子中心)的概念,并在供应链聚合模型中介绍了电子中心可为买卖双方提供融资服务[2]。Heng(2001)认为电子商务有潜力影响银行和金融系统,并介绍了电子商务与金融系统在三方面存在互动关系。其中很重要的一方面互动则为:电子商务给银行提供了一个创新产品和服务的商业机会,并说明了电子商务融资的可能性[3]。Corning(2001)提出B2B电子商务交易为开展即时融资创造了条件,B2B交易参与方应与金融服务机构结成联盟,发展速成授信、融资及纠纷处理等服务[4]。Basu(2012)探讨了预付账款融资模式,指出通过预付融资订货可有效解决物流的滞后性,并建立了随机动态规划模型对融资的价值和可行性进行分析[5]。 国内在该领域的研究起步较晚,研究成果较少,但学者提出的符合国情的线上供应链金融操作模式和发展思路同样具有积极意义。李明锐(2007)总结了我国中小企业融资难的原因,并指出第三方平台背景下的供应链融资是解决该问题的较好渠道[6]。张强(2007)最早提出将电子商务和仓单质押相结合的融资模式,并对该模式的动因、运营和收益做了初步探讨[7]。吴樯(2011)在分析基于B2B电子商务平台的网商融资服务难点的基础上,提出在现有环境下支持网商融资服务应加强综合配套机制建设[8]。吴晓光(2011)指出网络融资业务是网络金融创新的典型实例,并分析了商业银行网络融资业务的主要模式、积极意义和发展思路,并对业务的潜在风险和控制做了简要说明[9]。李卫娇(2011)对基于B2B的供应链金融进行了研究,并指出将供应链融资模式应用到B2B电子商务中,可以有效地提升融资业务利益相关者的综合经济效益,并且有效地降低融资风险[10]。何娟(2012)对供应链金融创新服务“云仓”的运作模式进行了初探,其中,“云平台”的典型应用即为现货第三方电子交易平台,文章提出的“云仓”融资模式与电子仓单融资稍有差异,增加了“云市场”、“云撮合”等元素[11]。陶强(2012)对基于第三方B2B电子商务平台的物流金融模式进行了初步分析,并建立了风险评价指标,利用模糊评价法对该业务中银行的风险进行了综合评价[12]。

2012年3月27日,工业和信息化部发布《电子商务“十二五”发展规划》。规划指出要鼓励中小企业应用第三方电子商务平台,开展在线销售、采购等活动,提高生产经营和流通效率,并在专栏2中列举了发展中小企业电子商务的诸多措施,其中包括:支持第三方电子商务平台品牌化发展,为中小企业提供商务代理、融资担保、仓储物流等服务。同年6月,建设银行电子商务金融服务平台“善融商务”正式上线,作为国内商业银行试水电商的领军者,建行的这一举动引起业内外的广泛关注。在此之前,建设银行已与多家第三方B2B电子商务企业合作,提供“网络联保贷款”、“网络/电子仓单融资”、“网络/电子订单融资”等服务,具体情况如表1所示。由此可见,发展基于第三方B2B电子商务平台的线上供应链金融业务已是大势所趋,必将被越来越多的商业银行借鉴。 2.理论依据。国外文献对基于B2B的线上供应链金融的研究起步较早。Cronin(1997)很早在《互联网上的银行和金融服务》一书中就谈到,随着科技发展和电子技术的成熟,电子商务将成为金融服务的一个重要领域。在概括全球领先电商企业发展状况的基础上,Cronin总结了基于Web的电子商务金融服务的关键问题及面临的挑战[1]。Kaplan(2000)提出E-hub(电子中心)的概念,并在供应链聚合模型中介绍了电子中心可为买卖双方提供融资服务[2]。Heng(2001)认为电子商务有潜力影响银行和金融系统,并介绍了电子商务与金融系统在三方面存在互动关系。其中很重要的一方面互动则为:电子商务给银行提供了一个创新产品和服务的商业机会,并说明了电子商务融资的可能性[3]。Corning(2001)提出B2B电子商务交易为开展即时融资创造了条件,B2B交易参与方应与金融服务机构结成联盟,发展速成授信、融资及纠纷处理等服务[4]。Basu(2012)探讨了预付账款融资模式,指出通过预付融资订货可有效解决物流的滞后性,并建立了随机动态规划模型对融资的价值和可行性进行分析[5]。 国内在该领域的研究起步较晚,研究成果较少,但学者提出的符合国情的线上供应链金融操作模式和发展思路同样具有积极意义。李明锐(2007)总结了我国中小企业融资难的原因,并指出第三方平台背景下的供应链融资是解决该问题的较好渠道[6]。张强(2007)最早提出将电子商务和仓单质押相结合的融资模式,并对该模式的动因、运营和收益做了初步探讨[7]。吴樯(2011)在分析基于B2B电子商务平台的网商融资服务难点的基础上,提出在现有环境下支持网商融资服务应加强综合配套机制建设[8]。吴晓光(2011)指出网络融资业务是网络金融创新的典型实例,并分析了商业银行网络融资业务的主要模式、积极意义和发展思路,并对业务的潜在风险和控制做了简要说明[9]。李卫娇(2011)对基于B2B的供应链金融进行了研究,并指出将供应链融资模式应用到B2B电子商务中,可以有效地提升融资业务利益相关者的综合经济效益,并且有效地降低融资风险[10]。何娟(2012)对供应链金融创新服务“云仓”的运作模式进行了初探,其中,“云平台”的典型应用即为现货第三方电子交易平台,文章提出的“云仓”融资模式与电子仓单融资稍有差异,增加了“云市场”、“云撮合”等元素[11]。陶强(2012)对基于第三方B2B电子商务平台的物流金融模式进行了初步分析,并建立了风险评价指标,利用模糊评价法对该业务中银行的风险进行了综合评价[12]。