云南省图书馆机构用户,欢迎您!

综合报告中只包含对于预期报告使用者有实际用途的信息。面向未来的信息在性质上虽然没有历史信息精确,但仍然需要对不确定的信息进行不同程度和性质上的披露,这是综合报告战略重点和未来取向这一特点的精髓。 二、信息连通性 最初,社会责任报告是以附件形式存在于传统的年报中,而后社会责任报告成了一份独立报告每年发布,但是社会责任与财务信息相互独立,这种方式会分割财务与非财务信息的相互联系。然而,无论是社会责任报告还是年报,从战略的角度来看,只有使财务和非财务信息相互关联,披露内容才对了解公司的未来前景有重要意义,因此综合报告应反映各个能够创造公司价值的元素之间的相互依赖性和连通性,连通性对于综合报告至关重要。连通性主要着眼于公司的整个独特的价值创造过程,帮助预期报告使用者了解影响公司未来的不同因素,以及这些因素如何相互作用;帮助消除在访问、计算、管理和披露信息中的独立信息,并使报告的聚焦不再局限于传统的财务焦点上。通过对33家样本公司综合报告的分析,在信息连通性这一特点上做得较为突出的样本公司的综合报告如表2所示。

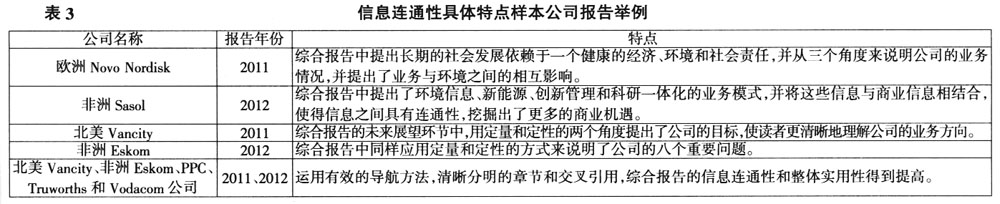

综合报告中只包含对于预期报告使用者有实际用途的信息。面向未来的信息在性质上虽然没有历史信息精确,但仍然需要对不确定的信息进行不同程度和性质上的披露,这是综合报告战略重点和未来取向这一特点的精髓。 二、信息连通性 最初,社会责任报告是以附件形式存在于传统的年报中,而后社会责任报告成了一份独立报告每年发布,但是社会责任与财务信息相互独立,这种方式会分割财务与非财务信息的相互联系。然而,无论是社会责任报告还是年报,从战略的角度来看,只有使财务和非财务信息相互关联,披露内容才对了解公司的未来前景有重要意义,因此综合报告应反映各个能够创造公司价值的元素之间的相互依赖性和连通性,连通性对于综合报告至关重要。连通性主要着眼于公司的整个独特的价值创造过程,帮助预期报告使用者了解影响公司未来的不同因素,以及这些因素如何相互作用;帮助消除在访问、计算、管理和披露信息中的独立信息,并使报告的聚焦不再局限于传统的财务焦点上。通过对33家样本公司综合报告的分析,在信息连通性这一特点上做得较为突出的样本公司的综合报告如表2所示。  信息连通性具体还包括:(1)财务信息和其他信息之间的连通性,特别是当这些信息与未来现金流量相关时。例如:环境政策、能源效率、与当地社区的合作,这些信息对成本以及商业机遇的意义。(2)还有定量和定性信息之间的连通性,为了使综合报告恰当地反映组织的独特价值创造过程,定量和定性信息都是必需的,因为它们互为补充。(3)当结构的逻辑性强、列报规范、使用清晰且可理解的语言,可以运用有效的导航方法,清晰分明的章节和交叉引用,综合报告的信息连通性和整体实用性会得到提高。信息连通性的具体特点举例见表3。

信息连通性具体还包括:(1)财务信息和其他信息之间的连通性,特别是当这些信息与未来现金流量相关时。例如:环境政策、能源效率、与当地社区的合作,这些信息对成本以及商业机遇的意义。(2)还有定量和定性信息之间的连通性,为了使综合报告恰当地反映组织的独特价值创造过程,定量和定性信息都是必需的,因为它们互为补充。(3)当结构的逻辑性强、列报规范、使用清晰且可理解的语言,可以运用有效的导航方法,清晰分明的章节和交叉引用,综合报告的信息连通性和整体实用性会得到提高。信息连通性的具体特点举例见表3。  综上所述,综合报告的真正精髓在于描述管理层所认为的这些关键的财务和非财务标准体系之间的关系。这是大多数公司需要做大量工作的领域。随着管理层通过建模与分析、改善内部制度和评估手段逐渐对财务和非财务绩效之间的关系更加了解,他们能重新评估风险、机遇和选择等各类别所包含的要素。综合报告如何践行,需要管理层要尽可能清楚地了解环境、社会和公司治理特定方面的信息,这要考虑到将非财务信息进行量化与财务标准体系特定方面的信息之间的因果关系。

综上所述,综合报告的真正精髓在于描述管理层所认为的这些关键的财务和非财务标准体系之间的关系。这是大多数公司需要做大量工作的领域。随着管理层通过建模与分析、改善内部制度和评估手段逐渐对财务和非财务绩效之间的关系更加了解,他们能重新评估风险、机遇和选择等各类别所包含的要素。综合报告如何践行,需要管理层要尽可能清楚地了解环境、社会和公司治理特定方面的信息,这要考虑到将非财务信息进行量化与财务标准体系特定方面的信息之间的因果关系。