云南省图书馆机构用户,欢迎您!

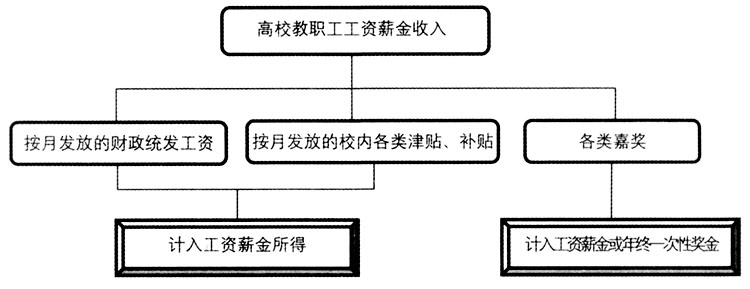

教职工个人在岗位工作之外由于独立劳动或技术发明创造取得的收入,如:科研劳务费、稿酬、特许权使用费等,由于其任职所在高校可能不作为个税代扣代缴义务人;或者虽然是在岗位工作之内取得的收入,但相对于教职工整体和取得收入的时间不具有普遍性、稳定性的特点,因此,在本文纳税筹划中不作为分析对象。 三、个税筹划目标 (一)个税总额的绝对最小化 即针对每个教职工个体设计个性化的各类嘉奖发放方式,使得个人年度个税总额最小化,进而实现全体教职工年度个税总额的绝对最小化。由于教职工人数众多,且协调各类嘉奖的发放方式可能涉及不同校内部门,因此该目标的实施必然要投入大量人力和精力,可行性较小。 (二)个税总额的相对最小化 对所有教职工确定一个统一的嘉奖分配比例,一部分嘉奖计入年终一次性奖金,实行一次性集中发放;另一部分嘉奖递延至次年实行按月发放,并计入当月工资薪金所得。这样兼顾了节税目标和个税代扣代缴工作的日常管理,笔者认为该筹划目标具有较强的可行性。 四、个税筹划策略分析 (一)充分利用税收优惠政策 一是用足税法规定的减除项目。根据税法相关规定,独生子女补贴、托儿补助费等不属于工资、薪金性质的补贴、津贴不缴个人所得税。另外,在国家规定的缴费比例内,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费免征个人所得税。个人和单位分别在不超过职工本人上年度月平均工资12%的幅度内,实际缴存的住房公积金允许在税前扣除。所以,高校应充分利用税收优惠政策,在国家规定的标准内,将教师工资中免税津贴、补助以及“四金”单独核算,尽量提高工资薪金中免税部分的比重,减少计税工资薪金的发放金额。二是可以利用捐赠进行税前抵减实现节税。根据税法规定,个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,金额未超过纳税人应纳税所得额30%的部分,可以从其应纳税所得额中扣除。三是可以合法利用纳税人身份避税。近年来高校为提高竞争力从海外引进了大量外籍高层次人才,同时,也有部分教职工取得了外籍身份。根据规定,外籍人员的工资薪金减除费用标准由2000元调整为3500元的同时,还将附加减除费用由2800元调整为1300元。也就是说,可以享受附加减除费用的外籍人员费用扣除的总额保持在4800元,仍高于本国纳税人。因此,对于外籍专家或外籍教职工应当执行4800元的工资薪金费用减除标准。 (二)工资薪金所得均匀分摊法 新税法将工资、薪金的扣除标准调整为3500元,同时将原来的9级超额累进制税率调整为7级,应纳税所得额越大,其适用的税率越高,这为工资薪金的个人所得税筹划提供了一定的空间。相对于工资薪金所得非常均衡的纳税人而言,工资薪金所得极不均匀的纳税人的税收负担就较重。此时,缩小税基和适用低税率的策略就成了筹划的重要手段之一,可考虑优化薪资支付方式,将各期工资薪金所得进行均匀合理“拆分”,将较高月份与较低月份的工资进行平均,从而达到税负最小化的目标。 (三)补贴收入费用化 根据税法相关规定:凡是以现金形式发放通讯补贴、交通费补贴、误餐补贴的,视为工资薪金所得,计入计税基础,计算缴纳个人所得税。凡是根据经济业务发生实质,并取得合法发票实报实销的,属于单位正常费用开支,不需缴纳个人所得税。所以,笔者建议高校取消通讯补贴、交通费补贴、误餐补贴等形式的补贴发放,由纳税人以实际、合法、有效的发票据实列支,实报实销,以免误认为补贴性质,可以在一定程度上发挥避税的效果。

教职工个人在岗位工作之外由于独立劳动或技术发明创造取得的收入,如:科研劳务费、稿酬、特许权使用费等,由于其任职所在高校可能不作为个税代扣代缴义务人;或者虽然是在岗位工作之内取得的收入,但相对于教职工整体和取得收入的时间不具有普遍性、稳定性的特点,因此,在本文纳税筹划中不作为分析对象。 三、个税筹划目标 (一)个税总额的绝对最小化 即针对每个教职工个体设计个性化的各类嘉奖发放方式,使得个人年度个税总额最小化,进而实现全体教职工年度个税总额的绝对最小化。由于教职工人数众多,且协调各类嘉奖的发放方式可能涉及不同校内部门,因此该目标的实施必然要投入大量人力和精力,可行性较小。 (二)个税总额的相对最小化 对所有教职工确定一个统一的嘉奖分配比例,一部分嘉奖计入年终一次性奖金,实行一次性集中发放;另一部分嘉奖递延至次年实行按月发放,并计入当月工资薪金所得。这样兼顾了节税目标和个税代扣代缴工作的日常管理,笔者认为该筹划目标具有较强的可行性。 四、个税筹划策略分析 (一)充分利用税收优惠政策 一是用足税法规定的减除项目。根据税法相关规定,独生子女补贴、托儿补助费等不属于工资、薪金性质的补贴、津贴不缴个人所得税。另外,在国家规定的缴费比例内,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费免征个人所得税。个人和单位分别在不超过职工本人上年度月平均工资12%的幅度内,实际缴存的住房公积金允许在税前扣除。所以,高校应充分利用税收优惠政策,在国家规定的标准内,将教师工资中免税津贴、补助以及“四金”单独核算,尽量提高工资薪金中免税部分的比重,减少计税工资薪金的发放金额。二是可以利用捐赠进行税前抵减实现节税。根据税法规定,个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,金额未超过纳税人应纳税所得额30%的部分,可以从其应纳税所得额中扣除。三是可以合法利用纳税人身份避税。近年来高校为提高竞争力从海外引进了大量外籍高层次人才,同时,也有部分教职工取得了外籍身份。根据规定,外籍人员的工资薪金减除费用标准由2000元调整为3500元的同时,还将附加减除费用由2800元调整为1300元。也就是说,可以享受附加减除费用的外籍人员费用扣除的总额保持在4800元,仍高于本国纳税人。因此,对于外籍专家或外籍教职工应当执行4800元的工资薪金费用减除标准。 (二)工资薪金所得均匀分摊法 新税法将工资、薪金的扣除标准调整为3500元,同时将原来的9级超额累进制税率调整为7级,应纳税所得额越大,其适用的税率越高,这为工资薪金的个人所得税筹划提供了一定的空间。相对于工资薪金所得非常均衡的纳税人而言,工资薪金所得极不均匀的纳税人的税收负担就较重。此时,缩小税基和适用低税率的策略就成了筹划的重要手段之一,可考虑优化薪资支付方式,将各期工资薪金所得进行均匀合理“拆分”,将较高月份与较低月份的工资进行平均,从而达到税负最小化的目标。 (三)补贴收入费用化 根据税法相关规定:凡是以现金形式发放通讯补贴、交通费补贴、误餐补贴的,视为工资薪金所得,计入计税基础,计算缴纳个人所得税。凡是根据经济业务发生实质,并取得合法发票实报实销的,属于单位正常费用开支,不需缴纳个人所得税。所以,笔者建议高校取消通讯补贴、交通费补贴、误餐补贴等形式的补贴发放,由纳税人以实际、合法、有效的发票据实列支,实报实销,以免误认为补贴性质,可以在一定程度上发挥避税的效果。