云南省图书馆机构用户,欢迎您!

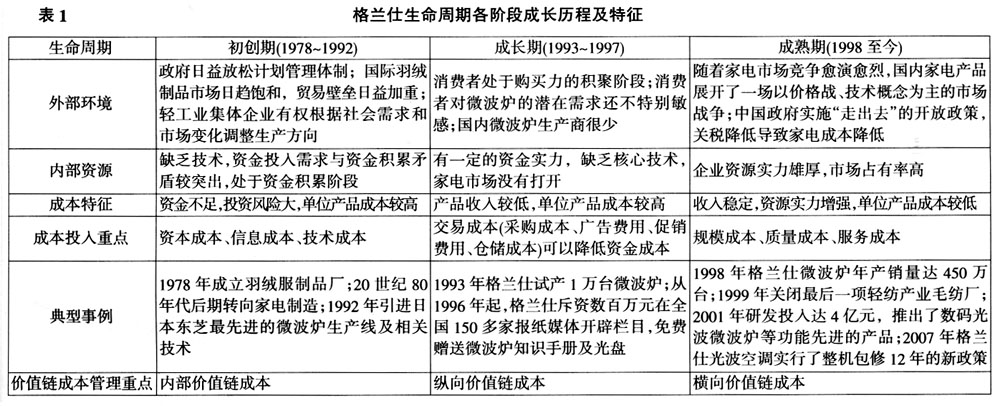

(一)初创期的成本特征 格兰仕基本上处于资本的原始积累阶段,其前期的规模小、资源投入较少、起点也比较低。由于低端的纺织加工不需要太多的资金作支持,格兰仕在羽绒服行业积累了一定的资本。20世纪90年代,政府逐渐放松计划管理体制,为中国企业创造良好的市场环境。国家允许轻工业集体企业根据社会需求和市场变化调整生产方向,实行自主经营,允许多元化经营。随着羽绒加工行业盈利能力日益降低,格兰仕不得不跟随市场的脚步,引用新技术,将重心转移到家电制造上来。格兰仕利用前期在轻纺行业的资本积累,在保证经营安全的情况下,同时经营轻纺行业和微波炉业务,并逐步将在轻纺业务投入的资本集中到微波炉业务,实现渐进的行业退出与进入策略。 技术成本是企业实现技术创新和突破的催化剂,企业要提升自身的核心竞争力,必须要提高技术水平。格兰仕在技术创新和产品开发上,投入了巨大的成本。产品的零部件都选择优质的材料,而且,在新品开发方面关注到各个层次的消费者,针对不同的消费需求进行产品开发。由于此时投资的风险比较大,在进行转型之前,格兰仕还通过大量的市场调查获取相关的信息,在这之中也需要投入信息成本。格兰仕正确的分析了市场前景之后,制定了正确的转型战略,并在第一阶段迅速投入技术成本,确保了在国内市场上的技术优势,为今后抢占市场奠定了基础。在刚进入转型时,格兰仕的技术还不够成熟,生产流程还不够完善,直接人工成本、直接材料成本较高。同时,由于微波炉产销量少,单位产品固定销售费用、单位产品固定管理费用较高。 (二)成长期的成本特征 格兰仕已具有一定的生产实力,发展前景光明,在这个阶段,迅速扩张规模、加大投资力度是企业的主要任务。此时格兰仕的产品逐渐开始抢占市场,生产技术稳定,销售量迅速增加。格兰仕在成长期阶段,将成本投入的重点放在了交易成本上,加大了广告费用的支出;用“知识营销”代替广告,降低了营销费用,采取与报刊合作宣传微波炉使用知识的“知识营销”手段,既节省了营销支出,又提高了品牌知名度,并且还建立了视频化的网上营销平台,也降低了销售成本。 在整个价值链中,格兰仕与上游供应商宝钢集团形成了战略联盟,宝钢不断为格兰仕生产满足其新产品开发需求的优质原材料。格兰仕研发的数码光波微波炉等,宝钢集团为配合其产品特殊性要求提供了强有力的技术支持。由于格兰仕与宝钢的合作能够根据市场需求快速反应,缩短了采购周期,这有效降低了格兰仕的采购成本、仓储成本及资金占用成本。在下游销售商的价值链管理中,格兰仕实行区域代理制的销售模式,可以减少公司的销售人员,以经销商为主的销售终端却延伸到全国。同时格兰仕向商家作出“经营零风险”的承诺调动了经销商的积极性,使格兰仕与经销商形成了利益共同体。在这种销售模式下,格兰仕集团充分利用社会资源,既减少了销售网络的成本,又增加了销售额。通过价值链管理,格兰仕节约了采购成本、仓储成本及物流成本,目的是通过各种渠道的宣传,加大企业的品牌知名度。企业只有加强了品牌优势,才能开拓市场,占有市场的销售额。这一阶段,格兰仕依靠有效的营销战略,提高市场竞争力并顺利成长。在这个阶段,单位固定成本随着产量的增加而降低,单位产品成本仍然比较高,管理费用和销售费用的投入增加。

(一)初创期的成本特征 格兰仕基本上处于资本的原始积累阶段,其前期的规模小、资源投入较少、起点也比较低。由于低端的纺织加工不需要太多的资金作支持,格兰仕在羽绒服行业积累了一定的资本。20世纪90年代,政府逐渐放松计划管理体制,为中国企业创造良好的市场环境。国家允许轻工业集体企业根据社会需求和市场变化调整生产方向,实行自主经营,允许多元化经营。随着羽绒加工行业盈利能力日益降低,格兰仕不得不跟随市场的脚步,引用新技术,将重心转移到家电制造上来。格兰仕利用前期在轻纺行业的资本积累,在保证经营安全的情况下,同时经营轻纺行业和微波炉业务,并逐步将在轻纺业务投入的资本集中到微波炉业务,实现渐进的行业退出与进入策略。 技术成本是企业实现技术创新和突破的催化剂,企业要提升自身的核心竞争力,必须要提高技术水平。格兰仕在技术创新和产品开发上,投入了巨大的成本。产品的零部件都选择优质的材料,而且,在新品开发方面关注到各个层次的消费者,针对不同的消费需求进行产品开发。由于此时投资的风险比较大,在进行转型之前,格兰仕还通过大量的市场调查获取相关的信息,在这之中也需要投入信息成本。格兰仕正确的分析了市场前景之后,制定了正确的转型战略,并在第一阶段迅速投入技术成本,确保了在国内市场上的技术优势,为今后抢占市场奠定了基础。在刚进入转型时,格兰仕的技术还不够成熟,生产流程还不够完善,直接人工成本、直接材料成本较高。同时,由于微波炉产销量少,单位产品固定销售费用、单位产品固定管理费用较高。 (二)成长期的成本特征 格兰仕已具有一定的生产实力,发展前景光明,在这个阶段,迅速扩张规模、加大投资力度是企业的主要任务。此时格兰仕的产品逐渐开始抢占市场,生产技术稳定,销售量迅速增加。格兰仕在成长期阶段,将成本投入的重点放在了交易成本上,加大了广告费用的支出;用“知识营销”代替广告,降低了营销费用,采取与报刊合作宣传微波炉使用知识的“知识营销”手段,既节省了营销支出,又提高了品牌知名度,并且还建立了视频化的网上营销平台,也降低了销售成本。 在整个价值链中,格兰仕与上游供应商宝钢集团形成了战略联盟,宝钢不断为格兰仕生产满足其新产品开发需求的优质原材料。格兰仕研发的数码光波微波炉等,宝钢集团为配合其产品特殊性要求提供了强有力的技术支持。由于格兰仕与宝钢的合作能够根据市场需求快速反应,缩短了采购周期,这有效降低了格兰仕的采购成本、仓储成本及资金占用成本。在下游销售商的价值链管理中,格兰仕实行区域代理制的销售模式,可以减少公司的销售人员,以经销商为主的销售终端却延伸到全国。同时格兰仕向商家作出“经营零风险”的承诺调动了经销商的积极性,使格兰仕与经销商形成了利益共同体。在这种销售模式下,格兰仕集团充分利用社会资源,既减少了销售网络的成本,又增加了销售额。通过价值链管理,格兰仕节约了采购成本、仓储成本及物流成本,目的是通过各种渠道的宣传,加大企业的品牌知名度。企业只有加强了品牌优势,才能开拓市场,占有市场的销售额。这一阶段,格兰仕依靠有效的营销战略,提高市场竞争力并顺利成长。在这个阶段,单位固定成本随着产量的增加而降低,单位产品成本仍然比较高,管理费用和销售费用的投入增加。