云南省图书馆机构用户,欢迎您!

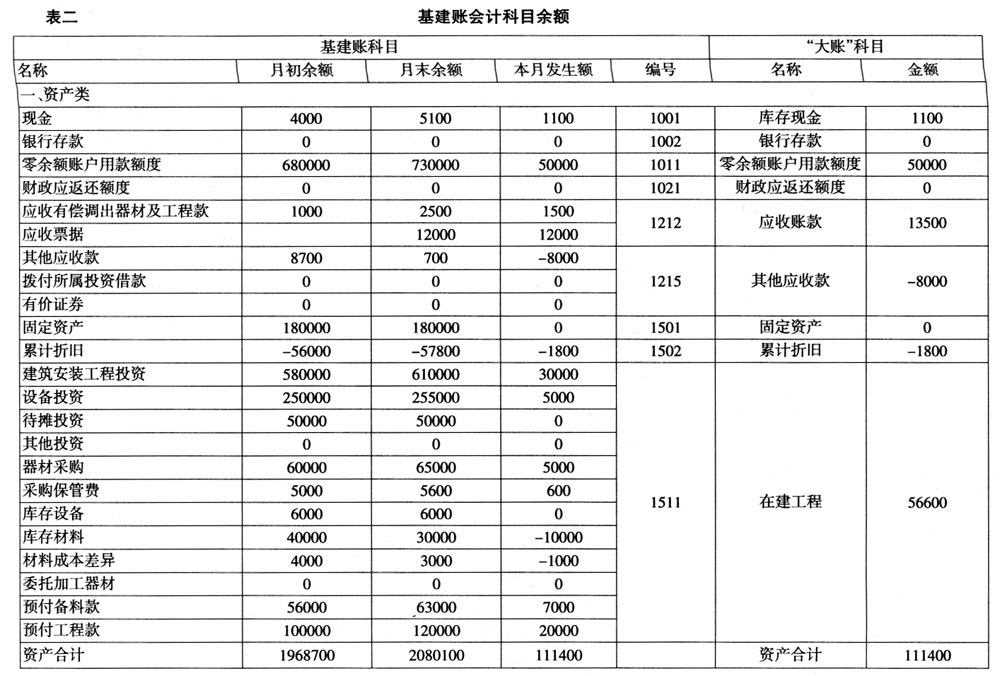

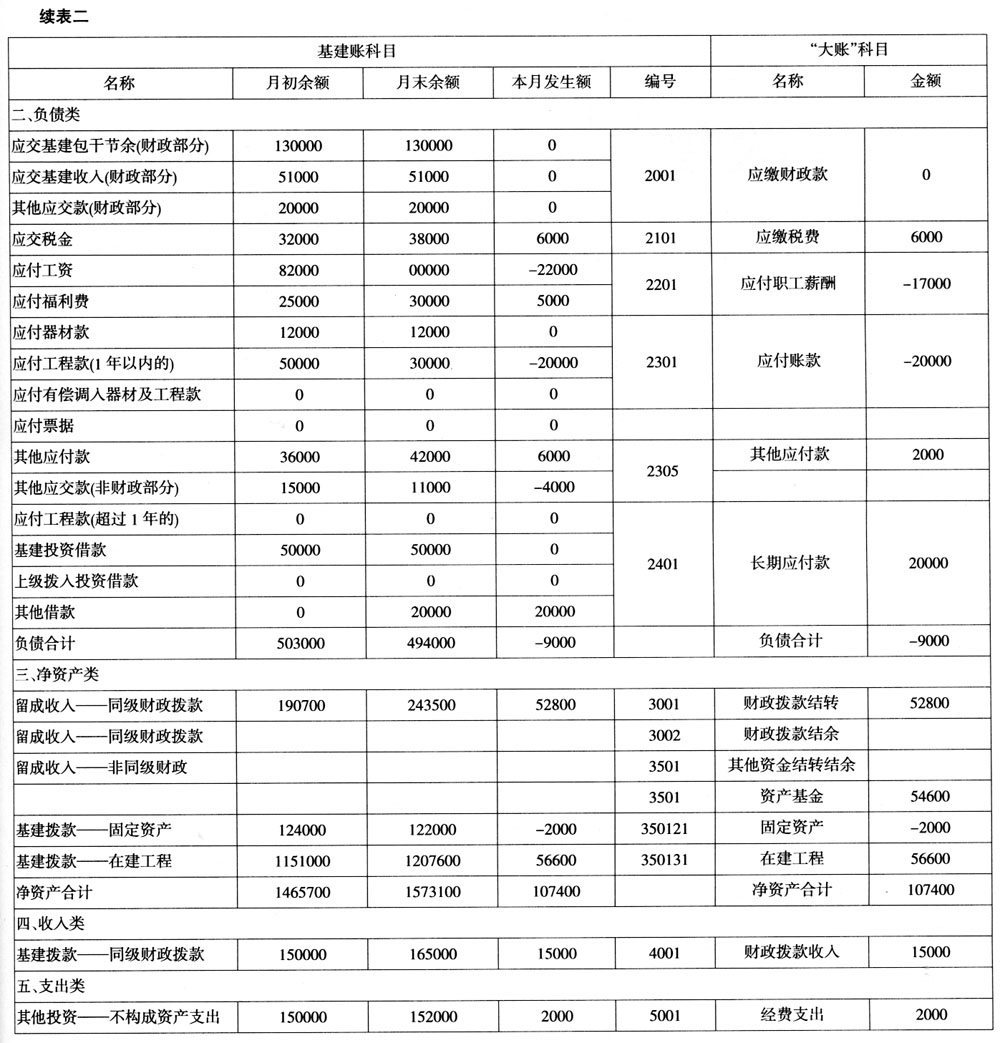

假设,该单位属于财政授权支付管理单位,基建项目资金全部来自于同级财政拨款。要求:1.编制行政单位基建账并账计算表。2.编制行政单位并账会计分录。 解:1.编制行政单位基建并账表,见表二。

假设,该单位属于财政授权支付管理单位,基建项目资金全部来自于同级财政拨款。要求:1.编制行政单位基建账并账计算表。2.编制行政单位并账会计分录。 解:1.编制行政单位基建并账表,见表二。

2.编制基建账并账会计分录: 借:库存现金 1100 零余额账户用款额度 50000 应收账款 13500 在建工程 56600 应付职工薪酬 17000 应付账款 20000 资产基金——固定资产 2000 经费支出 2000 贷:其他应收款 8000 累计折旧 1800 应缴税费 6000 其他应付款 2000 长期应付款 20000 财政拨款结转 52800 资产基金——在建工程 56600 财政拨款收入 15000

2.编制基建账并账会计分录: 借:库存现金 1100 零余额账户用款额度 50000 应收账款 13500 在建工程 56600 应付职工薪酬 17000 应付账款 20000 资产基金——固定资产 2000 经费支出 2000 贷:其他应收款 8000 累计折旧 1800 应缴税费 6000 其他应付款 2000 长期应付款 20000 财政拨款结转 52800 资产基金——在建工程 56600 财政拨款收入 15000