云南省图书馆机构用户,欢迎您!

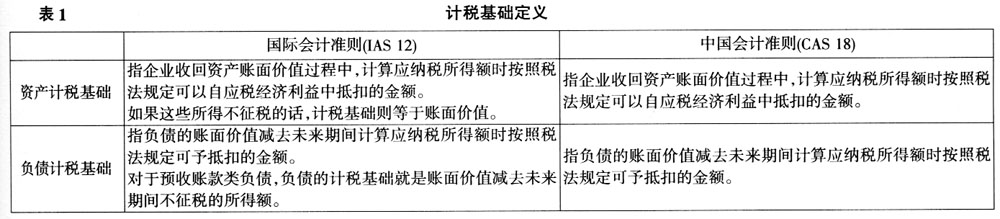

通过比较表1中的定义,可以明显看出,国际会计准则与中国会计准则中关于资产和负债的计税基础定义在口径上存在较大差异。国际会计准则认为,资产或负债的计税基础是出于税收目的而归属于资产或负债的金额。国际会计准则中将资产产生的未来所得额按是否征税区分为征税的所得额和不征税的所得额,分别给出定义;而中国会计准则中则没有区分为两种情况。对于负债的计税基础,国际会计准则中将负债区分为预收账款类负债和非预收账款类负债,分别给出定义;而中国会计准则也没有区分为两种情况。显然,以上两个会计准则中有关计税基础的定义区别较大。 正是由于国际会计准则与中国会计准则中计税基础定义区别较大,且文字表述相对晦涩难懂,学术界和实务界对于计税基础的讨论也较多。孟焰、郑海英(2007)以国际会计准则的定义为基础,将资产区分为未来经济利益应纳税的资产和未来经济利益不需纳税的资产两类,同时将负债区分为预收款项类和非预收款项类两种,提出了一套确定资产、负债计税基础的程序和方法,对新准则起到了一定的补充作用,提升了新准则的可理解性。孟焰、郑海英(2007)的研究对于中国会计准则起到了有益的补充作用,但是,他们并没有从理论上分析为什么要将资产和负债进行以上分类,也没有从理论上分析如何理解和分析这两类资产和两类负债的计税基础。基于这样的背景,本文针对新准则关于计税基础的定义做了更为具体的分析,通过理论分析将更有助于世界理解计税基础的真正含义。 二、理论分析 (一)资产的计税基础 1.模型 本文构建一个模型来理解资产的计税基础。假设某公司只存在N期,在第N期期末,资产的账面价值和计税基础都为零。在第1期期末(时间0),企业取得某资产按成本进行初始计量,刚取得时,会计账面价值(Book Value,简写为BV)与税法计税基础(Tax Base,简写为TB)相同。则有:

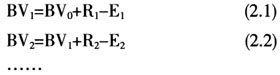

通过比较表1中的定义,可以明显看出,国际会计准则与中国会计准则中关于资产和负债的计税基础定义在口径上存在较大差异。国际会计准则认为,资产或负债的计税基础是出于税收目的而归属于资产或负债的金额。国际会计准则中将资产产生的未来所得额按是否征税区分为征税的所得额和不征税的所得额,分别给出定义;而中国会计准则中则没有区分为两种情况。对于负债的计税基础,国际会计准则中将负债区分为预收账款类负债和非预收账款类负债,分别给出定义;而中国会计准则也没有区分为两种情况。显然,以上两个会计准则中有关计税基础的定义区别较大。 正是由于国际会计准则与中国会计准则中计税基础定义区别较大,且文字表述相对晦涩难懂,学术界和实务界对于计税基础的讨论也较多。孟焰、郑海英(2007)以国际会计准则的定义为基础,将资产区分为未来经济利益应纳税的资产和未来经济利益不需纳税的资产两类,同时将负债区分为预收款项类和非预收款项类两种,提出了一套确定资产、负债计税基础的程序和方法,对新准则起到了一定的补充作用,提升了新准则的可理解性。孟焰、郑海英(2007)的研究对于中国会计准则起到了有益的补充作用,但是,他们并没有从理论上分析为什么要将资产和负债进行以上分类,也没有从理论上分析如何理解和分析这两类资产和两类负债的计税基础。基于这样的背景,本文针对新准则关于计税基础的定义做了更为具体的分析,通过理论分析将更有助于世界理解计税基础的真正含义。 二、理论分析 (一)资产的计税基础 1.模型 本文构建一个模型来理解资产的计税基础。假设某公司只存在N期,在第N期期末,资产的账面价值和计税基础都为零。在第1期期末(时间0),企业取得某资产按成本进行初始计量,刚取得时,会计账面价值(Book Value,简写为BV)与税法计税基础(Tax Base,简写为TB)相同。则有:  在持续使用过程中,如果按会计准则计入收入或费用的金额,与按税法计入应纳税所得额和扣除额的金额没有差异的话,账面价值与计税基础永远相等。当两者有差异时,账面价值与计税基础也会存在差异。显然,从第1期期末直到第N期期末账面价值满足以下等式:

在持续使用过程中,如果按会计准则计入收入或费用的金额,与按税法计入应纳税所得额和扣除额的金额没有差异的话,账面价值与计税基础永远相等。当两者有差异时,账面价值与计税基础也会存在差异。显然,从第1期期末直到第N期期末账面价值满足以下等式:

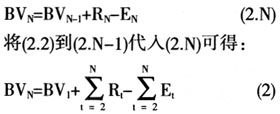

同理,从第1期期末直到第N期期末计税基础满足以下等式:

同理,从第1期期末直到第N期期末计税基础满足以下等式:  在第N期期末,资产的账面价值和计税基础都为零,故由(4)可得到:

在第N期期末,资产的账面价值和计税基础都为零,故由(4)可得到:  公式(5)是最具有一般性的资产的计税基础的定义。用文字可以表述为:资产计税基础就是资产当期期末账面价值减去资产未来应纳税所得额与未来收入的差额,再加上资产未来可抵扣金额与未来费用的差额。比较本文从公式(5)得出的资产计税基础定义与国际会计准则和中国会计准则定义可知,这三个定义存在区别。以下部分将分析这种区别。 2.资产计税基础定义的讨论 资产按照未来是否需要纳税以及是否可以抵扣可以分为三类:(1)未来经济利益不需纳税也不可以从经济利益中抵扣的资产(以下简称非税资产);(2)未来经济利益应纳税的资产(以下简称应税资产);(3)未来可以从经济利益中抵扣的资产(以下简称可抵扣资产)。如果一项资产的未来经济利益流入时,按税法规定不应计入流入当期的应纳税所得额,同时也不可以从经济利益中抵扣,则称该项资产为非应税资产;如果一项资产所包含的未来经济利益流入时,按税法规定应计入流入当期的应纳税所得额,则称该项资产为应税资产;如果一项资产所包含的未来经济利益流入时,按税法规定可以从经济利益中抵扣,则称该项资产为可抵扣资产。

公式(5)是最具有一般性的资产的计税基础的定义。用文字可以表述为:资产计税基础就是资产当期期末账面价值减去资产未来应纳税所得额与未来收入的差额,再加上资产未来可抵扣金额与未来费用的差额。比较本文从公式(5)得出的资产计税基础定义与国际会计准则和中国会计准则定义可知,这三个定义存在区别。以下部分将分析这种区别。 2.资产计税基础定义的讨论 资产按照未来是否需要纳税以及是否可以抵扣可以分为三类:(1)未来经济利益不需纳税也不可以从经济利益中抵扣的资产(以下简称非税资产);(2)未来经济利益应纳税的资产(以下简称应税资产);(3)未来可以从经济利益中抵扣的资产(以下简称可抵扣资产)。如果一项资产的未来经济利益流入时,按税法规定不应计入流入当期的应纳税所得额,同时也不可以从经济利益中抵扣,则称该项资产为非应税资产;如果一项资产所包含的未来经济利益流入时,按税法规定应计入流入当期的应纳税所得额,则称该项资产为应税资产;如果一项资产所包含的未来经济利益流入时,按税法规定可以从经济利益中抵扣,则称该项资产为可抵扣资产。