云南省图书馆机构用户,欢迎您!

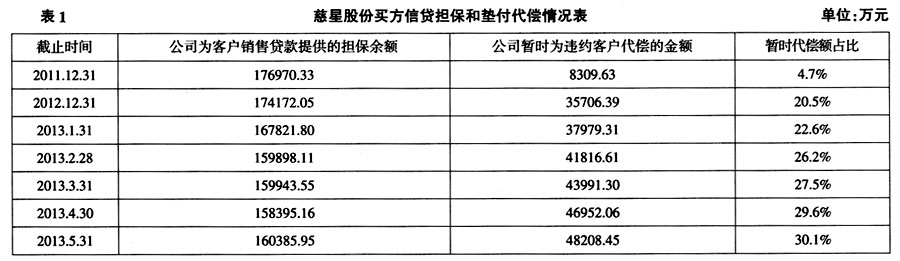

此外,山河智能也一直使用买方信贷进行促销。其近两年因买方信贷业务为客户暂时代偿的累计违约额占销售贷款担保余额的比例维持在16%左右。由于客户不能按合同及时向银行偿还贷款,山河智能承担连带担保责任,截至2012年12月31日止,公司因按揭承诺累计垫款余额达30304.51万元。 由此可见,买方信贷引起的巨额代偿款或委托贷款保证金,不仅使企业自身经营受限,带来信用风险,降低财务能力,还可能增大企业流动性风险或资金链的断裂,甚至对企业的持续经营能力产生威胁。因此只有分析买方信贷业务的风险点,完善风险预警和应对机制,提高企业的风险规避和风险管控能力,才能确保买方信贷业务的顺利进行。 二、企业买方信贷销售方式的风险分析 买方信贷的销售模式决定了必须为客户销售提供信贷担保,随着买方信贷规模的不断扩大,伴随担保额增加的是为违约客户代偿额的增加。因此这种信贷销售模式本身存在着巨大的风险。本文从买方信贷销售模式的整个具体流程出发,分析全流程中可能存在的风险点,进而为建立完善的风险管理控制体系、确保买方信贷业务的顺利进行、规避实施风险奠定基础。 (一)企业买方信贷客户对象的选择风险。企业在销售中,若买方信贷客户对象的筛选审查条件过于宽松,势必会出现一些信用条件不佳、盈利能力较弱的客户。企业通过买方信贷销售的风险主要为客户违约时,自身受到的投资损失或连带担保责任。因此,有必要从谨慎选择客户对象开始,对买方客户对象信贷违约风险从源头上进行有效评估和控制。结合客户的信誉状况、财务状况和生产经营能力状况,作为是否对其开展买方信贷业务的主要依据。 (二)企业对买方信贷的管理风险。主要表现在信贷实施中企业内部的操作性风险和信贷实施后后续动态的跟踪监控。由于买方信贷业务实施的决策涉及部门较多,买方信贷具体流程的制定和执行监控过程中存在相当多的授权审批环节,因此买方信贷流程是否完善,执行是否到位,授权审批环节是否权责明晰等都存在一定的风险。此外,在买方信贷业务实施之后,企业是否对客户进行持续的跟踪监控,对客户的市场条件、财务状况和经营能力进行跟踪考察,建立实时的风险预警机制,也是影响企业买方信贷业务成败的关键所在。此外,这也和企业内部信息系统健全性和内部控制有效性方面存在很大关系。 (三)企业为违约客户承担的担保风险。当企业以委托贷款的方式收取货款时,企业、客户与银行签订三方协议,企业将自有闲置资金通过银行向客户提供委托贷款;若以销售担保贷款的方式收取货款,企业一般为客户提供连带责任担保或保证金质押担保。但是,一旦出现大规模客户违约,企业就会面临连带担保赔偿风险、坏账损失及资金流动性风险,这种财务风险的增加损害了企业自身的真实盈利能力,甚至危及持续经营能力,致使资金链断裂直至破产。

此外,山河智能也一直使用买方信贷进行促销。其近两年因买方信贷业务为客户暂时代偿的累计违约额占销售贷款担保余额的比例维持在16%左右。由于客户不能按合同及时向银行偿还贷款,山河智能承担连带担保责任,截至2012年12月31日止,公司因按揭承诺累计垫款余额达30304.51万元。 由此可见,买方信贷引起的巨额代偿款或委托贷款保证金,不仅使企业自身经营受限,带来信用风险,降低财务能力,还可能增大企业流动性风险或资金链的断裂,甚至对企业的持续经营能力产生威胁。因此只有分析买方信贷业务的风险点,完善风险预警和应对机制,提高企业的风险规避和风险管控能力,才能确保买方信贷业务的顺利进行。 二、企业买方信贷销售方式的风险分析 买方信贷的销售模式决定了必须为客户销售提供信贷担保,随着买方信贷规模的不断扩大,伴随担保额增加的是为违约客户代偿额的增加。因此这种信贷销售模式本身存在着巨大的风险。本文从买方信贷销售模式的整个具体流程出发,分析全流程中可能存在的风险点,进而为建立完善的风险管理控制体系、确保买方信贷业务的顺利进行、规避实施风险奠定基础。 (一)企业买方信贷客户对象的选择风险。企业在销售中,若买方信贷客户对象的筛选审查条件过于宽松,势必会出现一些信用条件不佳、盈利能力较弱的客户。企业通过买方信贷销售的风险主要为客户违约时,自身受到的投资损失或连带担保责任。因此,有必要从谨慎选择客户对象开始,对买方客户对象信贷违约风险从源头上进行有效评估和控制。结合客户的信誉状况、财务状况和生产经营能力状况,作为是否对其开展买方信贷业务的主要依据。 (二)企业对买方信贷的管理风险。主要表现在信贷实施中企业内部的操作性风险和信贷实施后后续动态的跟踪监控。由于买方信贷业务实施的决策涉及部门较多,买方信贷具体流程的制定和执行监控过程中存在相当多的授权审批环节,因此买方信贷流程是否完善,执行是否到位,授权审批环节是否权责明晰等都存在一定的风险。此外,在买方信贷业务实施之后,企业是否对客户进行持续的跟踪监控,对客户的市场条件、财务状况和经营能力进行跟踪考察,建立实时的风险预警机制,也是影响企业买方信贷业务成败的关键所在。此外,这也和企业内部信息系统健全性和内部控制有效性方面存在很大关系。 (三)企业为违约客户承担的担保风险。当企业以委托贷款的方式收取货款时,企业、客户与银行签订三方协议,企业将自有闲置资金通过银行向客户提供委托贷款;若以销售担保贷款的方式收取货款,企业一般为客户提供连带责任担保或保证金质押担保。但是,一旦出现大规模客户违约,企业就会面临连带担保赔偿风险、坏账损失及资金流动性风险,这种财务风险的增加损害了企业自身的真实盈利能力,甚至危及持续经营能力,致使资金链断裂直至破产。