云南省图书馆机构用户,欢迎您!

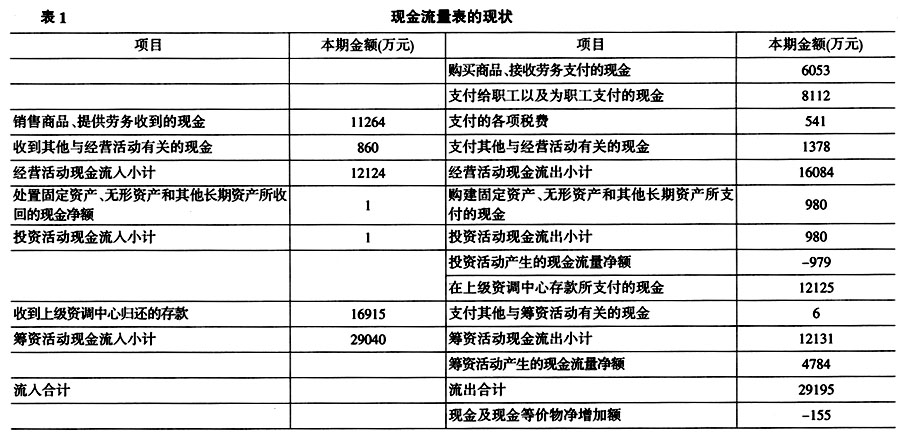

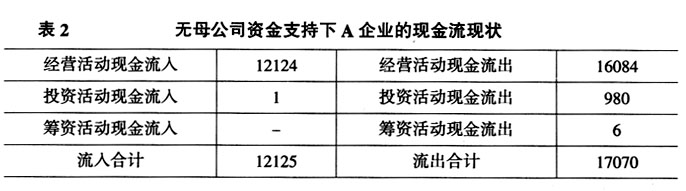

从表1可以看出,A企业现金及现金等价物净增额为-155万元,A企业现金流入量小于现金流出量时,资金运营状况非常糟糕。其中主要体现在经营活动现金流入明显小于经营活动现金流出,差异为-3960万元,造成该项目差异悬殊的主要因素在于“支付给职工及为职工支付的现金”8112万元,这也非常明显地反映了一个劳动密集型的企业一般背负着沉重的人工成本压力,这一成本包袱将是影响企业资金流向的主要因素。 值得庆幸的是,A企业现阶段仍有母公司给予的资金支持,即该表中的“收到上级资调中心归还的存款”16915万元,该资金是A企业在会计期间所有成本费用以及代付业务资金所需。若一旦缺少母公司的资金支持,该企业仅仅靠自身的资金流入(12125万元)将无法支撑如此庞大的资金消耗,现阶段该企业实际收到的收入及代收业务资金每日清零归集上缴到母公司。若流入资金不归集上缴,同时母公司不给予资金支持,那么A企业连最基本的经营活动所需的资金(16084万元)也无法运作,更无需提长远的投资活动或筹资活动。假设母公司不给予资金支持,A企业也不进行收入资金上缴,那么该企业的现金流状况如表2所示。

从表1可以看出,A企业现金及现金等价物净增额为-155万元,A企业现金流入量小于现金流出量时,资金运营状况非常糟糕。其中主要体现在经营活动现金流入明显小于经营活动现金流出,差异为-3960万元,造成该项目差异悬殊的主要因素在于“支付给职工及为职工支付的现金”8112万元,这也非常明显地反映了一个劳动密集型的企业一般背负着沉重的人工成本压力,这一成本包袱将是影响企业资金流向的主要因素。 值得庆幸的是,A企业现阶段仍有母公司给予的资金支持,即该表中的“收到上级资调中心归还的存款”16915万元,该资金是A企业在会计期间所有成本费用以及代付业务资金所需。若一旦缺少母公司的资金支持,该企业仅仅靠自身的资金流入(12125万元)将无法支撑如此庞大的资金消耗,现阶段该企业实际收到的收入及代收业务资金每日清零归集上缴到母公司。若流入资金不归集上缴,同时母公司不给予资金支持,那么A企业连最基本的经营活动所需的资金(16084万元)也无法运作,更无需提长远的投资活动或筹资活动。假设母公司不给予资金支持,A企业也不进行收入资金上缴,那么该企业的现金流状况如表2所示。

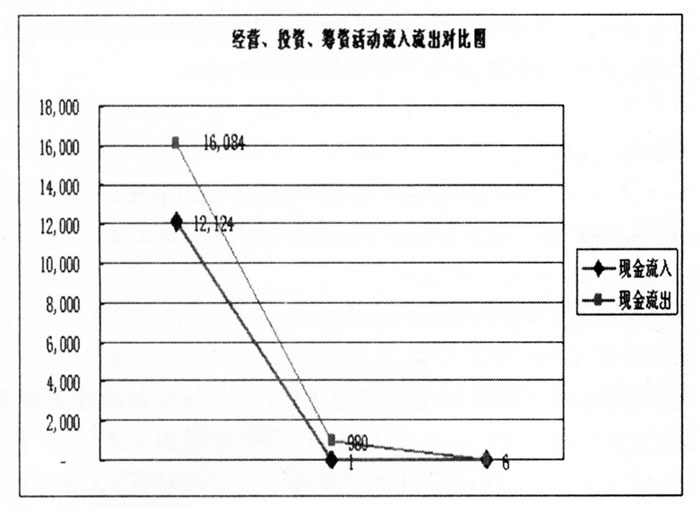

图1 A企业经营、投资、筹资的流入流出 由图1可知,无论在经营、投资、筹资领域,现金流入均明显低于现金流出。A企业将面临4945万元的资金缺口。此时要将企业继续维持下去,外部环境方法就是吸引更多的投资或向金融机构等筹资,而内部环境方法就只能从员工薪酬、变动成本、固定资产购置等方面进行资金压缩,一旦压缩,也可能造成业绩下滑等恶性循环,A企业这种资金运营的迫切需求将压迫其无法喘息,财务困境重重。 (二)利润表现状:营业收入大于营业成本

图1 A企业经营、投资、筹资的流入流出 由图1可知,无论在经营、投资、筹资领域,现金流入均明显低于现金流出。A企业将面临4945万元的资金缺口。此时要将企业继续维持下去,外部环境方法就是吸引更多的投资或向金融机构等筹资,而内部环境方法就只能从员工薪酬、变动成本、固定资产购置等方面进行资金压缩,一旦压缩,也可能造成业绩下滑等恶性循环,A企业这种资金运营的迫切需求将压迫其无法喘息,财务困境重重。 (二)利润表现状:营业收入大于营业成本  表3显示,A企业净利润为正数,盈利310万元,营业总收入大于营业总成本。从利润表数据看,该企业盈利状况稍有盈余。但是由于利润表数据的可调节性,往往让人担心它的真实可靠性。若结合该企业现金流量表来看,便会发现它的内在矛盾性,这其实就是一种“报表盈利、却无钱可用”的真实体现。通过现金流量的分析,该企业账上无钱是真实的,但是否真正盈利却存在主观人为操作因素,通过仔细调查便不难发现,该企业是通过虚增收入及调整成本来达到利润盈余的目的。其中“虚增收入”因素影响最大,体现在以下几个方面:一是提前确认收入,在尚未销售商品或者在提供服务时就确认收入,对发出商品和委托代销等业务提前确认商品的销售收入,在客户对该项销售有终止、取消或递延的选择权时过早确认收入;二是利用虚构客户虚增收入,虚拟销售对象或者在原来销售业务的基础之上人为地扩大销售的数量,使公司在该客户下的确认收入远大于实际的销售收入,并且增加其应收账款和营业收入,给企业带来大量用户欠费以及根本不存在的营业收入,正是这种虚无的营业收入无法给企业带来实质性的现金流入,这也是该企业资金如此短缺的合理解释。 三、A企业现金流与利润各项关联指标关系解析 从长远来看,净利润与经营活动现金净流量的关系有逐渐统一的趋势,对于企业而言,其资本结构及资产结构将会相对稳定,应收款项会尽最大的可能收回,长期收不回来的应收账款将会一步步计提坏账从利润表上减去,因此净利润与现金净流量的差异将被时间抹平。因而企业在其资金运用相对稳定时,现金增量完全取决于该企业的盈利大小。即使该企业存在大量折旧与资产摊销费用,同时有应收账款,但是只要这些应收账款能够在考察的期间被完全收回,而折旧与资产摊销期限也会最终与现金流出持平。因此从长远方面来看,净利润与经营活动的现金净流量是可以达到一致的。如果企业无应收款项和待摊项目,净利润与经营活动的现金净流量应当完全一致。

表3显示,A企业净利润为正数,盈利310万元,营业总收入大于营业总成本。从利润表数据看,该企业盈利状况稍有盈余。但是由于利润表数据的可调节性,往往让人担心它的真实可靠性。若结合该企业现金流量表来看,便会发现它的内在矛盾性,这其实就是一种“报表盈利、却无钱可用”的真实体现。通过现金流量的分析,该企业账上无钱是真实的,但是否真正盈利却存在主观人为操作因素,通过仔细调查便不难发现,该企业是通过虚增收入及调整成本来达到利润盈余的目的。其中“虚增收入”因素影响最大,体现在以下几个方面:一是提前确认收入,在尚未销售商品或者在提供服务时就确认收入,对发出商品和委托代销等业务提前确认商品的销售收入,在客户对该项销售有终止、取消或递延的选择权时过早确认收入;二是利用虚构客户虚增收入,虚拟销售对象或者在原来销售业务的基础之上人为地扩大销售的数量,使公司在该客户下的确认收入远大于实际的销售收入,并且增加其应收账款和营业收入,给企业带来大量用户欠费以及根本不存在的营业收入,正是这种虚无的营业收入无法给企业带来实质性的现金流入,这也是该企业资金如此短缺的合理解释。 三、A企业现金流与利润各项关联指标关系解析 从长远来看,净利润与经营活动现金净流量的关系有逐渐统一的趋势,对于企业而言,其资本结构及资产结构将会相对稳定,应收款项会尽最大的可能收回,长期收不回来的应收账款将会一步步计提坏账从利润表上减去,因此净利润与现金净流量的差异将被时间抹平。因而企业在其资金运用相对稳定时,现金增量完全取决于该企业的盈利大小。即使该企业存在大量折旧与资产摊销费用,同时有应收账款,但是只要这些应收账款能够在考察的期间被完全收回,而折旧与资产摊销期限也会最终与现金流出持平。因此从长远方面来看,净利润与经营活动的现金净流量是可以达到一致的。如果企业无应收款项和待摊项目,净利润与经营活动的现金净流量应当完全一致。