云南省图书馆机构用户,欢迎您!

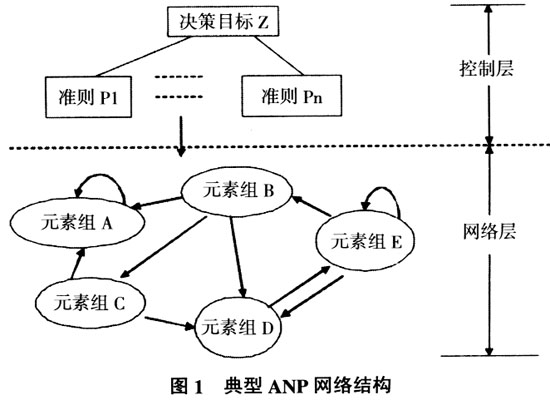

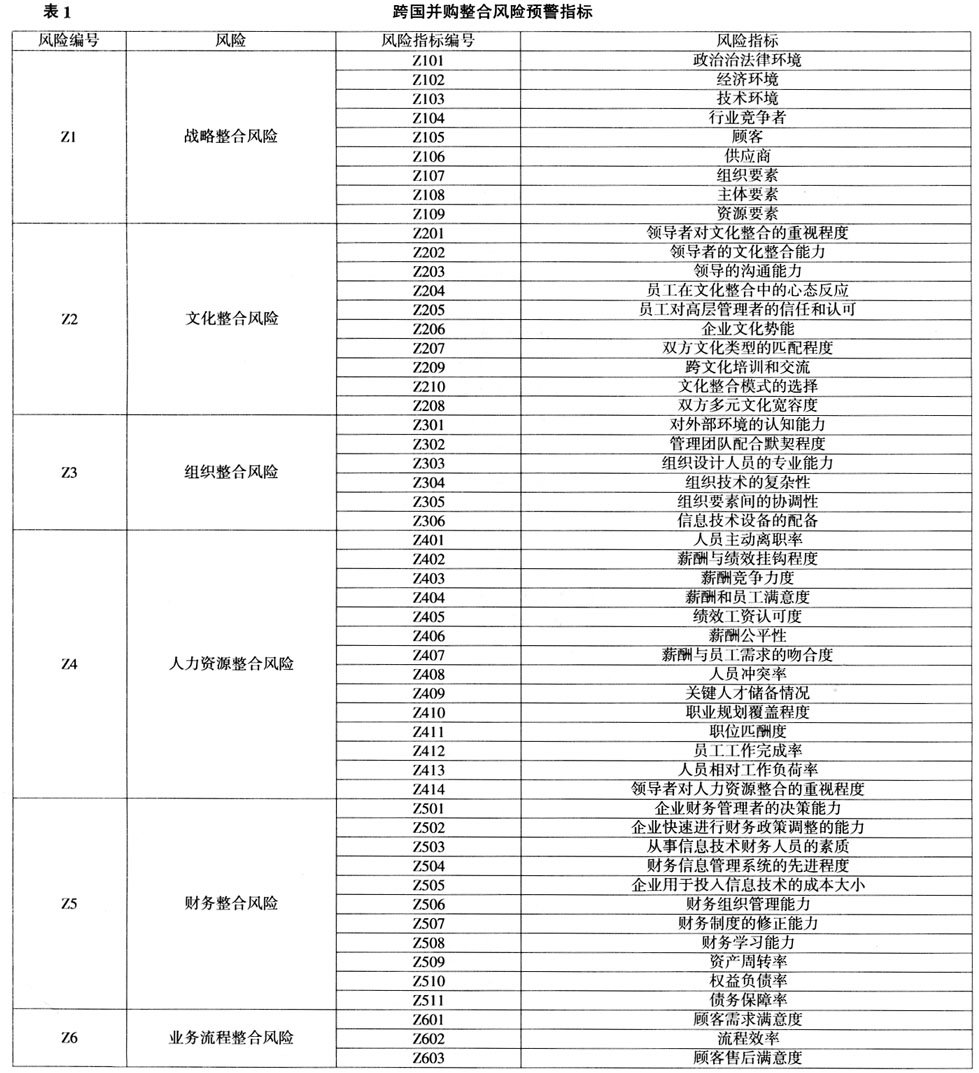

(二)整合风险预警指标体系构建 跨国并购整合风险预警指标体系的建立旨在通过对可能引发风险事件的一些影响因素进行分析,形成可衡量的指标,提前警示可能产生的跨国并购整合风险。本文的指标体系采用专家调查法,将风险事件的重要影响因素加以分析整理而成,具体见表(1)。每家企业的跨国并购面临的整合风险各异,并不存在完全一样的风险指标供所有企业所用,因此,在预警基本指标基础上,可根据单个企业跨国并购所处的具体环境和拥有的资源状况,由专家对指标的重要性评分,再选用适当的方法对指标进行筛选,选出适合于企业的风险预警指标。本章选择2011年W公司并购匈牙利B公司做风险预警案例分析,具体描述了风险预警机制的构建过程和方法,以加深对整合风险预警机制的认识。风险预警系统的构建分三个步骤进行,首先,进行风险识别,分析该并购案中可能存在的国内外政治经济环境、行业等风险及因素情况。第二,在初步建立的风险预警指标体系基础上设计问卷,应用灰色关联度分析法筛选出研究案例的风险预警指标。采用ANP法确定各项风险预警指标的权重,确定每项指标的影响程度,用以分析企业的整合风险状况。第三,通过对风险进行监测,对出现警兆的指标做具体分析,提出风险处理策略。

(二)整合风险预警指标体系构建 跨国并购整合风险预警指标体系的建立旨在通过对可能引发风险事件的一些影响因素进行分析,形成可衡量的指标,提前警示可能产生的跨国并购整合风险。本文的指标体系采用专家调查法,将风险事件的重要影响因素加以分析整理而成,具体见表(1)。每家企业的跨国并购面临的整合风险各异,并不存在完全一样的风险指标供所有企业所用,因此,在预警基本指标基础上,可根据单个企业跨国并购所处的具体环境和拥有的资源状况,由专家对指标的重要性评分,再选用适当的方法对指标进行筛选,选出适合于企业的风险预警指标。本章选择2011年W公司并购匈牙利B公司做风险预警案例分析,具体描述了风险预警机制的构建过程和方法,以加深对整合风险预警机制的认识。风险预警系统的构建分三个步骤进行,首先,进行风险识别,分析该并购案中可能存在的国内外政治经济环境、行业等风险及因素情况。第二,在初步建立的风险预警指标体系基础上设计问卷,应用灰色关联度分析法筛选出研究案例的风险预警指标。采用ANP法确定各项风险预警指标的权重,确定每项指标的影响程度,用以分析企业的整合风险状况。第三,通过对风险进行监测,对出现警兆的指标做具体分析,提出风险处理策略。  三、跨国并购整合风险案例分析 (一)案例背景介绍 W公司于1998年12月成立,2001年1月在上交所上市,主要从事以MDI产品为主的生产、研发和销售,经过十多年的不懈努力,成为亚太地区最大的MDI生产企业。无论从资产规模,还是盈利能力,均居我国聚氨酯行业首位,是我国聚氨酯行业的龙头企业。烟台万华的MDI产品分为纯MDI和聚合MDI两种,其中纯MDI主要用于鞋底原液和浆料、PU革的原料、纺织品等;聚合MDI主要用于建筑节能、汽车和冰箱的保温材料是使用。MDI产品的未来需求主要取决于下游产品的市场状况。由于下游产品竞争激烈,国内MDI市场逐步呈饱和趋势,继续在国内扩大市场份额非常困难,开拓海外市场是企业的重要发展方向。匈牙利B公司于1949年成立,是匈牙利化工行业的龙头企业,也是世界上能生产聚氨酯的8家企业之一。有着18万吨MDI、TDI9万吨和PVC40万吨的生产能力,产品主要销往欧洲。2008年金融危机的爆发使BC公司的财务状况急剧恶化,股权约为4.6亿欧元,次级债和高级债已达10亿欧元,原股东已无力继续投入,面临破产危机。2011年,W公司通过海外控股子公司收购B公司96%的股权,成为B公司的大股东和实际控制人。MDI是生产聚氨酯的主要原料,而聚氨酯是一个寡头垄断的全球化产业,行业内四大巨头已经实现了亚、美、欧三大洲的生产和销售布局。欧洲是聚氨酯寡头的主要盈利区域,BC公司的主要销售渠道在欧洲,此次的财务危机给烟台万华的并购提供良好的国际化发展的契机。早在2002年W公司就制定了国际化发展的战略,最初的计划是在海外投资建厂,但经过多方权衡和考虑,认为要实现全球布局,选择并购方式更为合理。2009年W公司开始向B公司伸出来橄榄枝,但当时的B公司正着手重组,对方提议过两三年再谈。W公司并未就此放弃,而是采用分步走的策略逐步实施并购计划。2009年8月买入B公司三分之二的次级债,于同年11月根据B公司的重组计划成为B公司的少数股东,2010年2月W公司又收购B公司的高级债,获得了BC公司24个月内可购买该公司全部股权的买入期权,2011年2月W公司通过行使买入期权获取B公司96%的股权,此次收购完成之后,W公司的MDI生产能力从50万吨提升到了100万吨,成为除巴斯夫、拜耳之外的全球第三大MDI生产商,一跃成为国际MDI市场举足轻重的企业。同时,此次并购推动了W公司从单一产品向多元化发展迈进,实现了全球化的布局和发展,给W公司未来的飞速前进提供了一个崭新而且潜力无限的平台,奠定了其跨国集团的有利地位。通过此次并购,W公司的产能翻倍扩张,给MDI成本带来巨大优势,但在市场供应大量增加存在使价格下降的可能。同时,若市场需求下降,MDI价格大幅回落,会严重影响公司的盈利。

三、跨国并购整合风险案例分析 (一)案例背景介绍 W公司于1998年12月成立,2001年1月在上交所上市,主要从事以MDI产品为主的生产、研发和销售,经过十多年的不懈努力,成为亚太地区最大的MDI生产企业。无论从资产规模,还是盈利能力,均居我国聚氨酯行业首位,是我国聚氨酯行业的龙头企业。烟台万华的MDI产品分为纯MDI和聚合MDI两种,其中纯MDI主要用于鞋底原液和浆料、PU革的原料、纺织品等;聚合MDI主要用于建筑节能、汽车和冰箱的保温材料是使用。MDI产品的未来需求主要取决于下游产品的市场状况。由于下游产品竞争激烈,国内MDI市场逐步呈饱和趋势,继续在国内扩大市场份额非常困难,开拓海外市场是企业的重要发展方向。匈牙利B公司于1949年成立,是匈牙利化工行业的龙头企业,也是世界上能生产聚氨酯的8家企业之一。有着18万吨MDI、TDI9万吨和PVC40万吨的生产能力,产品主要销往欧洲。2008年金融危机的爆发使BC公司的财务状况急剧恶化,股权约为4.6亿欧元,次级债和高级债已达10亿欧元,原股东已无力继续投入,面临破产危机。2011年,W公司通过海外控股子公司收购B公司96%的股权,成为B公司的大股东和实际控制人。MDI是生产聚氨酯的主要原料,而聚氨酯是一个寡头垄断的全球化产业,行业内四大巨头已经实现了亚、美、欧三大洲的生产和销售布局。欧洲是聚氨酯寡头的主要盈利区域,BC公司的主要销售渠道在欧洲,此次的财务危机给烟台万华的并购提供良好的国际化发展的契机。早在2002年W公司就制定了国际化发展的战略,最初的计划是在海外投资建厂,但经过多方权衡和考虑,认为要实现全球布局,选择并购方式更为合理。2009年W公司开始向B公司伸出来橄榄枝,但当时的B公司正着手重组,对方提议过两三年再谈。W公司并未就此放弃,而是采用分步走的策略逐步实施并购计划。2009年8月买入B公司三分之二的次级债,于同年11月根据B公司的重组计划成为B公司的少数股东,2010年2月W公司又收购B公司的高级债,获得了BC公司24个月内可购买该公司全部股权的买入期权,2011年2月W公司通过行使买入期权获取B公司96%的股权,此次收购完成之后,W公司的MDI生产能力从50万吨提升到了100万吨,成为除巴斯夫、拜耳之外的全球第三大MDI生产商,一跃成为国际MDI市场举足轻重的企业。同时,此次并购推动了W公司从单一产品向多元化发展迈进,实现了全球化的布局和发展,给W公司未来的飞速前进提供了一个崭新而且潜力无限的平台,奠定了其跨国集团的有利地位。通过此次并购,W公司的产能翻倍扩张,给MDI成本带来巨大优势,但在市场供应大量增加存在使价格下降的可能。同时,若市场需求下降,MDI价格大幅回落,会严重影响公司的盈利。