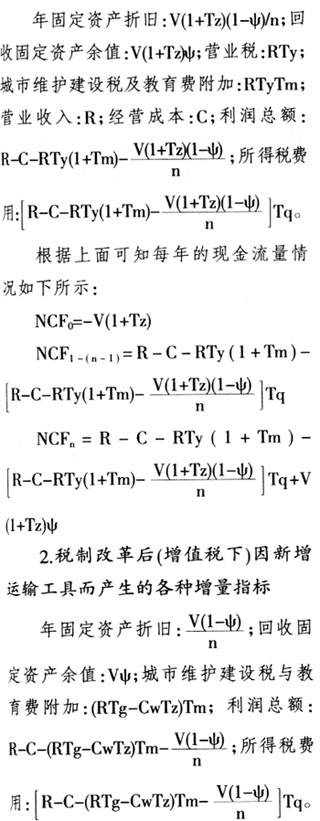

一、引言 交通运输业是生产制造业的延伸,生产资料的运进和产成品的运出都依赖交通运输,然而目前我国绝大部分地区对交通运输业仍以全额计征营业税,这一现状与我国增值税抵扣链条之间的隔阂和矛盾日渐增加。李婧、郝红(2012)认为物价攀升与物流环节过多、物流成本过高有莫大的关系,而且目前世界上几乎所有实行增值税的国家都将交通运输业纳入了增值税的征收范围,对交通运输业征收增值税是大势所趋。 为了克服增值税与营业税两税并存所存在的弊端,从2012年1月1日起,上海率先实行了营业税改征增值税试点改革,对交通运输业按11%的税率征收增值税。自2012年8月1日起至2012年年底,国务院常务会议决定,将试点范围扩大至北京、天津等10个省市。2013年8月1日已逐步扩大至全国。 罗飞娜(2011)认为增值税与营业税最大的区别在于,增值税可以获得以成本为依据的进项税额的抵扣,增值税的税收负担不仅与纳税人的收入水平有关,还与纳税人成本中可以获得抵扣的项目有关,而营业税不可以抵扣成本中包含的已纳税额。周艳(2012)认为交通运输企业征收营业税,在外购机器设备方面的支出无法得到抵扣,对购买交通运输劳务的企业来说,该劳务只能按7%的税率计算抵扣进项税,其他10%的部分存在重复征税的问题。交通运输业在由营业税改征为增值税后部分外购货物和劳务的进项税可以进行抵扣,新增固定资产的入账价值、每年计提的折旧额以及运输过程中产生的相关税金等都会发生改变,导致与项目投资决策相关的现金流量及评价指标也会跟着发生变化。本文根据这些变化提出假设并建立模型,再运用具体案例比较营业税改征增值税前后交通运输企业现金净流量和相关投资评价指标的变化,以评价税制改革对交通运输企业投资决策的影响。 二、营业税改征增值税影响交通运输企业项目投资决策的理论分析 (一)基本假设 为了便于研究问题,本文对项目投资作如下假设: 1.增值税一般纳税人假设 本文探讨的交通运输企业是增值税一般纳税人,企业新购进的设备、材料、劳务等所含的增值税进项税额允许抵扣。 2.新增投资项目的持续经营假设 本文研究对象为持续经营中的交通运输企业新增项目,因此涉及的相关现金流量均为增量现金流量,且新增的投资项目不会提前报废,在经营期内不会发生盘亏损毁的现象,也不会发生较大幅度的减值。 3.项目投资决策模型简化假设 本文研究的新增投资项目为单纯固定资产项目,只需购入运输设备,不需要安装,不需要新增流动资金。不发生无形资产和长期待摊费用,企业项目投资的建设期为零,外购固定资产所需资金在项目计算期期初一次性投入。 (二)理论分析 为清晰认识税制改革前后项目投资决策的现金流量和相关评价指标的变化,笔者设定下列符号以构建相应公式:交通运输企业期初外购运输工具不含税原值为V;新增设备项目经营期和折旧年限均为n;按年限平均法计提折旧,净残值率为ψ;假设企业在税制改革前后每年的营业收入R和每年的营业成本及费用C均不含增值税;w表示成本费用中可抵扣部分的比重;营业税税率为Ty;Tg为税制改革后交通运输企业增值税销项税税率;Tz为企业购进材料和运输工具负担的增值税税率;城市维护建设税和教育费附加费用率之和为Tm;企业所得税税率为Tq。 1.税制改革前(营业税下)因新增运输工具而产生的各种增量指标

根据上面可知每年的现金流量情况如下所示:

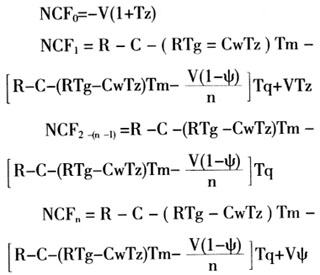

3.税制改革后产生的现金流量变化 通过比较营业税改征增值税前后有关增量指标,可以得到税制改革前后现金净流量的差额。

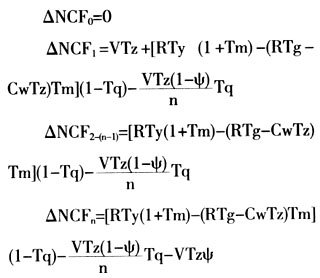

根据上文的分析比较得知,交通运输企业由征收营业税改为征收增值税后,新增的项目投资在项目经营期内的现金净流量变化情况如下: (1)在项目经营期的第一年,由于新增设备的增值税进项税额可以从当期销项税额中一次性予以抵扣,使企业当期因新增设备需要交纳的增值税税额减少,从而使现金净流量增加VTz;由于新增设备原值以扣减增值税以后的金额入账,使得账面价值减少导致每年计提的折旧额减少,在营业额不变的情况下,企业利润总额会增加,相应地就要多交企业所得税进而使现金净流量减少

;企业在营业期内新购入的燃润料等材料的进项税额取得增值税专用发票的部分可以进行抵扣,经营成本中可抵扣的部分越多,所交的税越少,又由于增值税和营业税计税方式的不同,使以它们作为税基的城市维护建设税和教育费附加发生改变,进而影响营业税金及附加,营业税金及附加又会影响到企业利润,使现金净流量增加

。