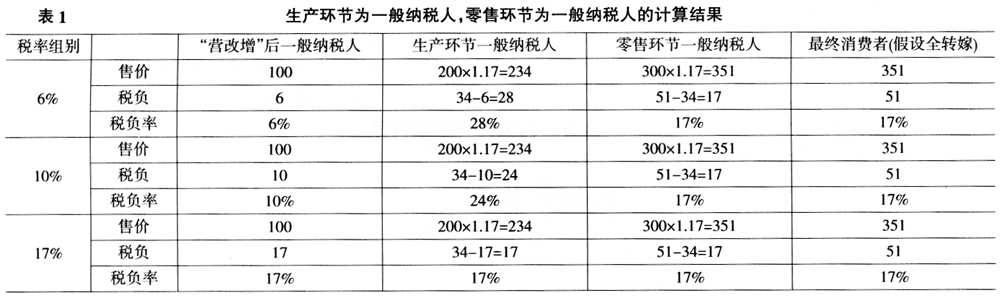

“营改增”自试点以来,有关“营改增”是减税还是增税的争论就一直没有停止过。税率是衡量税负的主要标志,“营改增”的税率选择无疑便成了学者们研究的焦点。李星、刘红艺(2012)研究认为,在增值税“扩围”改革过程中从低适用现行增值税税率,可以改善居民的福利水平。谭郁森、朱为群(2013)从增值税中性的角度提出,在“营改增”过程中,强调地区和行业差异,增加更多档次的低税率,势必会大大增加税制的复杂性,影响增值税中性优势作用的充分发挥。他们利用投入产出法测算出我国增值税税率为12%是较为合理的,并提出了过渡期相应的过渡措施。在既有的研究中,很少学者就“营改增”的不同税率选择对相关纳税人及最终消费者的税负影响进行研究。本文分析了“营改增”试点行业的属性特点,并在此基础上结合增值税的抵扣制度,来探讨“营改增”的不同税率选择对相关纳税人及最终消费者的税负影响,进而提出税率改进的建议。 一、“营改增”试点范围特点分析 目前“营改增”试点范围为交通运输业与部分现代服务业(包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务)。交通运输业与现代服务业在生产性服务中占有重要地位,与制造业的关系非常密切,其所提供的服务绝大部分都不是居民直接消费,而是由生产性企业购买,服务产生的价值将通过价值链传递到最终消费品上。由于流转税的税负转嫁特性,虽然最终消费者不是纳税义务人,但其却是流转税的最终税负人。因此,交通运输业与现代服务业在流转过程中被征收的税收,最终也通过流转链条转嫁到了消费者身上。 二、税负指标选择与基本假设 (一)税负指标选择 衡量税收负担的指标有很多,宏观的有国内生产总值税负率、国民收入税负率等,微观的有总产值税负率、增加值税负率、净产值税负率等。本文在研究分析时采用增加值税负率指标。 增加值税负率=增值税税额÷企业增加值 根据增值税的原理,商品价值由C+V+M组成,增值税是对商品中的V+M进行征税。流转税具有转嫁性,选择该指标有利于分析商品或服务在每一环节增加值的实际税负。当然这些税负最终由消费者来承担。 (二)基本假设 实际生活中的商品与服务流通环节比较多,本文为了方便分析,作如下假设:假设1,把整个服务与生产活动简化为三个环节,分别代表服务、生产、零售环节,且三个环节连续;假设2,把服务提供环节看作整个生产过程的起点,对服务提供环节中的一般纳税人的进项扣除简化为零,也就是如果前面环节有税款,则全部体现在本环节;假设3,为了便于分析,此处假设所有环节增值额为100,每个环节的销售价等于商品的进价加上本环节所承担的增值税;假设4,每个环节抽象为只经过一个纳税人;假设5,因原营业税纳税人“营改增”后的小规模纳税人对链条的状态影响较小,所以本文不研究原营业税纳税人“营改增”后的小规模纳税人情况,且其也只有一个3%征收率,研究它对本文的意义不大,故分析时只考虑原营业税纳税人“营改增”后为一般纳税人(以下都称为“营改增”后一般纳税人)的情况;假设6,假设各环节不存在免税情况,也不存在其他不能抵扣情况;假设7,生产环节与零售环节纳税人分为一般纳税人与小规模纳税人两类,并假设一般纳税人从一般纳税人进货的进项税额可以抵扣,从小规模纳税人进货不可以抵扣。生产环节与零售环节一般纳税人的税率为17%,小规模纳税人的征收率为3%。 基于上述假设,可以得出以下四种流转过程: (1)“营改增”后一般纳税人→生产环节一般纳税人→零售环节一般纳税人→消费者 (2)“营改增”后一般纳税人→生产环节小规模纳税人→零售环节一般纳税人→消费者 (3)“营改增”后一般纳税人→生产环节一般纳税人→零售环节小规模纳税人→消费者 (4)“营改增”后一般纳税人→生产环节小规模纳税人→零售环节小规模纳税人→消费者 三、税负率计算 以下基于上述四种流转过程对各自的税负情况及最终消费者整体税负进行列表计算。在进行税率比较时,选择“营改增”后一般纳税人的税率为6%、10%、17%三种情况(选择其他税率分析结果类似)。 (一)生产环节为一般纳税人,零售环节为一般纳税人的计算结果(见表1)

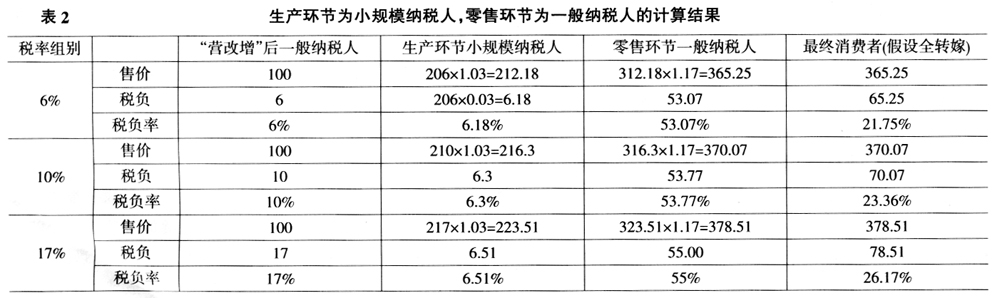

(二)生产环节为小规模纳税人,零售环节为一般纳税人的计算结果(见表2)

(三)生产环节为一般纳税人,零售环节为小规模税人的计算结果(见表3) (四)生产环节为小规模纳税人,零售环节为小规模纳税人的计算结果(见表4) 四、“营改增”税率选择对相关纳税人及最终消费者整体税负的影响分析 (一)对“营改增”后一般纳税人的税负影响 从上述结果可以看出,对“营改增”后一般纳税人,也就是其自身影响来说,随着税率的不断提高,其自身税负不断加重。 (二)对生产环节纳税人的税负影响 从表1、表2计算结果可以看出,“营改增”税率选择对生产环节一般纳税人与小规模纳税人的税负影响结果是相反的,即随着“营改增”税率的不断提高,其下一生产环节一般纳税人的税负率不断下降,而其下一环节的生产者如是小规模纳税人,则随着“营改增”税率的不断提高,其税负不断升高。 (三)对零售环节纳税人的税负影响 从表1的结果看,如零售环节一般纳税人从一般纳税人处进货,则“营改增”的税率选择对其没有影响;从表2的结果看,如零售环节一般纳税人从小规模纳税人处进货,则随着税率的提高,其税负将不断提高;从表3的结果看,零售环节小规模纳税人从一般纳税人处进货,则其“营改增”的税率选择对其税负没有影响;从表4的结果可以看出,零售环节小规模纳税人从小规模纳税人处进货,随着“营改增”税率的不断提高,其税负也不断提高。