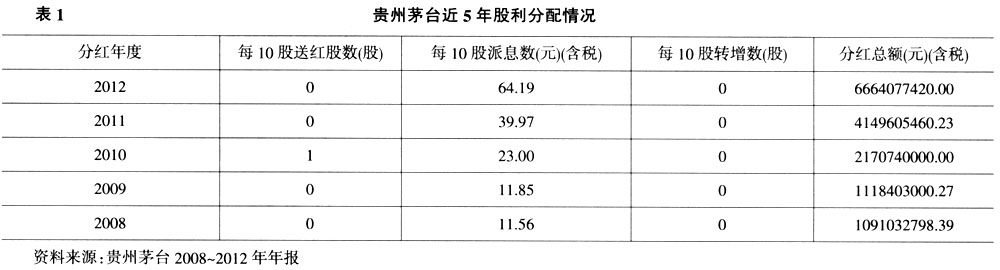

一、引言 在我国,自从证交所成立以来,上市公司的股利支付经历了这样一个变化过程:高支付率到低支付率最后再到高支付率,股利政策缺乏连续性。同时,在我国的证券市场上,高比例送股和转股一直受到市场的欢迎,而连续派现、股利支付率较高的股票却表现一般,长期受到市场的冷落。这种现象扭曲了股价与股利政策之间的关系,导致证券市场资源配置的低效,助长了部分投资者的投机行为。因此,在我国2000多家上市公司中,坚持每年稳定现金分红的公司一直都是各界关注的焦点。继佛山照明历年现金分红超筹资总量之后,进入2002年,又有武钢股份连续3年累计分红16.93亿,盐田港上市5年现金分红共计6.70亿,分红额超过募资额。同时软件开发行业的巨头用友软件10年来的高现金股利分配也曾引起各方争议。2008年随着有色金属行业进入下行周期,2006年和2007年的“分红大王”驰宏锌诸的光环褪去,分红比例大幅缩减。 除此之外,贵州茅台也已经连续多年采取高派现股利政策,究竟是什么原因导致该企业选择这一政策呢?因为派发高额的现金股利后,上市公司不仅要能够保持正常的运营,并且还需具备相对稳定及较强的盈利能力。众所周知,现金是企业经营的“血液”,如果一个企业高派现的结果是导致企业“贫血”,影响今后的健康发展,最终必然是无人受益,企业与投资者均将遭受损失。佛山照明由于外资股东的分红偏好、企业业绩良好及稳定获取现金流的能力,具备了连续分红的诸多条件。但是贵州茅台是否具有类似的特征呢?本文将主要从财务角度对贵州茅台高派现股利政策的动因进行剖析。 二、贵州茅台现金股利政策分析 贵州茅台酒股份有限公司是根据贵州省人民政府黔府函[1999]291号文《关于同意设立贵州茅台酒股份有限公司的批复》,由中国贵州茅台酒厂有限责任公司作为主发起人,联合贵州茅台酒厂技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究院、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司共同发起设立的股份有限公司。公司成立于1999年11月20日,成立时注册资本为人民币18500万元。经中国证监会证监发行字[2001]41号文核准并按照财政部企[2001]56号文件的批复,公司于2001年7月31日在上海证券交易所公开发行7150万A股股票,公司股本总额增至25000万股。2001年8月20日,公司向贵州省工商行政管理局办理了注册资本变更登记手续。 贵州茅台上市12年来总计向A股流通股股东派现145亿元,却只进行过一次募集资金,募资总额为22亿元,其派现水平远远高于市场平均水平,在其行业内享有“现金奶牛”的美誉。贵州茅台近5年股利分配情况如表1所示,从表中可以看出,近年来贵州茅台分红比例逐年上升:2008年每10股派息数11.56元,直至2012年上升至64.19元,达到2008年的6倍之多,分红总额高达66亿元。

贵州茅台之所以有如此强劲的现金股利发放势头,可以说与它一直以来经营良好且积累大量的现金流分不开。本文主要从盈利能力、偿债能力及现金流量能力等3个方面来解释贵州茅台连续高派发现金股利这一现象,并进一步从非财务方面作相关分析。 (一)贵州茅台近年来高派发现金股利财务分析 1.盈利能力方面 贵州茅台自2001年上市以来积累了巨额资金,货币资金从上市当年的19.56亿元激增至2012年的220.62亿元。近年来营业利润率均保持在60%以上,2012年则超过了70%;5年来净资产收益率也均保持在30%以上,2012年更是高达45%。可见贵州茅台的市场竞争力、自有资本获取的收益能力是如此之强。众所周知,白酒行业毛利向来很高,从表2中可以看到,贵州茅台2008~2012年共5年的销售毛利率一直保持在90%以上,远高于市场平均水平,其盈利能力之强可见一斑。与此同时,销售费用率逐年下降以及成本费用利润率一直保持较高状态,可以看出贵州茅台成本费用控制极好。由于真正做到了极好的“开源节流”,贵州茅台才得以赚取巨额利润。

2.偿债能力方面 对于公司的偿债能力,表3显示,公司2012年的资产负债率为21.21%,较2011年的27.21%降低了6个百分点。从短期偿债能力来看,速动比率和现金比率都处于较高水平,5年来稳中有升,可见贵州茅台的短期偿债能力很强,营运资金占比很高,现金股利分配政策不会影响其偿债能力。再看长期偿债能力,2012年的长期负债比率近几年一直很低,占比不到一个百分点,这说明公司的长期负债极少,长期偿债能力极强。由此保障了公司持续实施现金股利政策。