云南省图书馆机构用户,欢迎您!

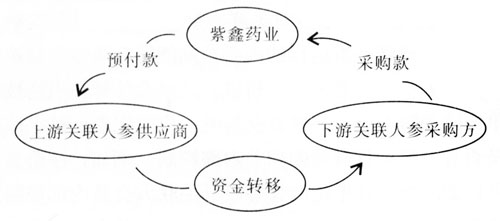

紫鑫药业关联交易推测图 因涉嫌证券违法违规行为,证监会于2011年10月对紫鑫药业立案侦查,在各方压力下,紫鑫药业也展开了自查工作,并于2011年10月报出自查报告,称2010年公司年报中确有未予披露的关联方交易。而中淮会计师事务所却对紫鑫药业2010年财务报告发表了标准无保留的审计意见,中注协于2011年8月到11月对中准会计师事务所进行的紫鑫药业年报审计情况进行了专项检查,并于2012年2月发布了检查通告,指出紫鑫项目审计签字注册会计师在审计过程中没有保持应有的职业怀疑态度,特别是在关联方及其交易的审计方面违反了中国注册会计师审计准则和职业道德守则。对此,中注协惩戒委员会决定给予该项目签字注册会计师刘昆、张忠伟通报批评,并责成中准所针对检查发现的问题,强化总所对分所的管理,加强质量控制体系建设。 二、关联方舞弊审计失败原因分析 (一)注册会计师缺乏应有的职业怀疑态度 职业怀疑是注册会计师执行审计业务中一直秉持的一种质疑理念,是注册会计师职业能力的重要组成部分。在目前财务报表日趋复杂、会计处理涉及的主观判断和估计事项日趋增多的环境下,职业怀疑对于注册会计师有效地执行审计工作,降低审计风险尤为重要。 紫鑫药业审计项目注册会计师在审计过程中未能保有应有的职业怀疑态度,是此次审计失败的关键所在。紫鑫药业是一家家族式民营上市公司,仔细研究其治理结构不难发现,该公司内部控制环境较差,存在管理层凌驾于内部控制之上的巨大风险。紫鑫药业的前两大股东分别是拥有49.02%股份的敦化市康平投资有限公司和拥有6.04%股份的自然人股东仲维光。而紫鑫药业的董事长郭春生通过其亲属持有敦化市康平投资公司77.26%的股份,第二大股东仲维光亦为郭春生的亲属,可见郭春生才是紫鑫药业的实际控制人,而且郭春生仍兼任紫鑫药业的董事长和总经理。注册会计师在风险评估时即应对此“一股独大”而引发的相关风险提高警惕,在随后的审计过程中对发现的异常现象给予更多的关注和审计。紫鑫药业2010年因人参业务提升销售收入151%,其中贡献了销售收入36%的前五大客户均为当年新增客户,注册会计师理应对此收入的真实性展开详细的求证和调查。但中淮所在审计过程中却未发现任何异常,并最后出具了标准审计报告,足见该项目的注册会计师在审计过程中未保持应有的职业怀疑态度,导致其未能发现潜在的关联方和关联方交易。

紫鑫药业关联交易推测图 因涉嫌证券违法违规行为,证监会于2011年10月对紫鑫药业立案侦查,在各方压力下,紫鑫药业也展开了自查工作,并于2011年10月报出自查报告,称2010年公司年报中确有未予披露的关联方交易。而中淮会计师事务所却对紫鑫药业2010年财务报告发表了标准无保留的审计意见,中注协于2011年8月到11月对中准会计师事务所进行的紫鑫药业年报审计情况进行了专项检查,并于2012年2月发布了检查通告,指出紫鑫项目审计签字注册会计师在审计过程中没有保持应有的职业怀疑态度,特别是在关联方及其交易的审计方面违反了中国注册会计师审计准则和职业道德守则。对此,中注协惩戒委员会决定给予该项目签字注册会计师刘昆、张忠伟通报批评,并责成中准所针对检查发现的问题,强化总所对分所的管理,加强质量控制体系建设。 二、关联方舞弊审计失败原因分析 (一)注册会计师缺乏应有的职业怀疑态度 职业怀疑是注册会计师执行审计业务中一直秉持的一种质疑理念,是注册会计师职业能力的重要组成部分。在目前财务报表日趋复杂、会计处理涉及的主观判断和估计事项日趋增多的环境下,职业怀疑对于注册会计师有效地执行审计工作,降低审计风险尤为重要。 紫鑫药业审计项目注册会计师在审计过程中未能保有应有的职业怀疑态度,是此次审计失败的关键所在。紫鑫药业是一家家族式民营上市公司,仔细研究其治理结构不难发现,该公司内部控制环境较差,存在管理层凌驾于内部控制之上的巨大风险。紫鑫药业的前两大股东分别是拥有49.02%股份的敦化市康平投资有限公司和拥有6.04%股份的自然人股东仲维光。而紫鑫药业的董事长郭春生通过其亲属持有敦化市康平投资公司77.26%的股份,第二大股东仲维光亦为郭春生的亲属,可见郭春生才是紫鑫药业的实际控制人,而且郭春生仍兼任紫鑫药业的董事长和总经理。注册会计师在风险评估时即应对此“一股独大”而引发的相关风险提高警惕,在随后的审计过程中对发现的异常现象给予更多的关注和审计。紫鑫药业2010年因人参业务提升销售收入151%,其中贡献了销售收入36%的前五大客户均为当年新增客户,注册会计师理应对此收入的真实性展开详细的求证和调查。但中淮所在审计过程中却未发现任何异常,并最后出具了标准审计报告,足见该项目的注册会计师在审计过程中未保持应有的职业怀疑态度,导致其未能发现潜在的关联方和关联方交易。