云南省图书馆机构用户,欢迎您!

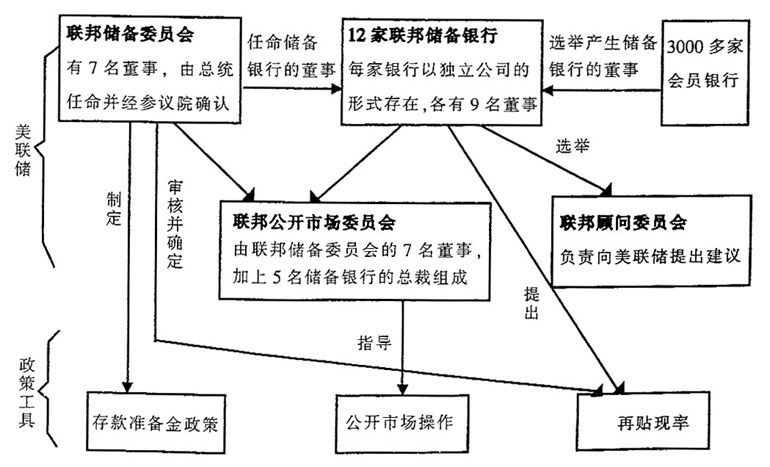

图1 美联储组织架构

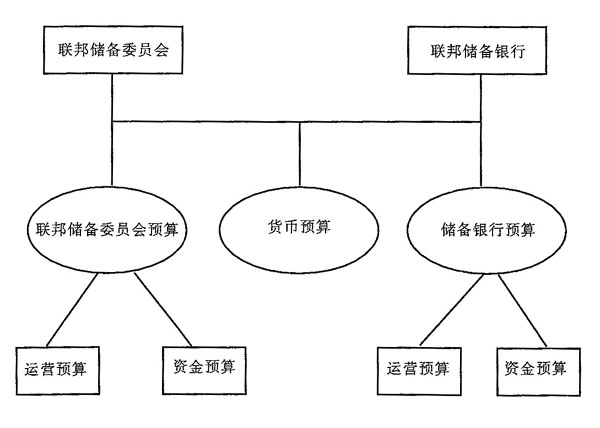

图1 美联储组织架构  图2 美联储财务预算总体框架

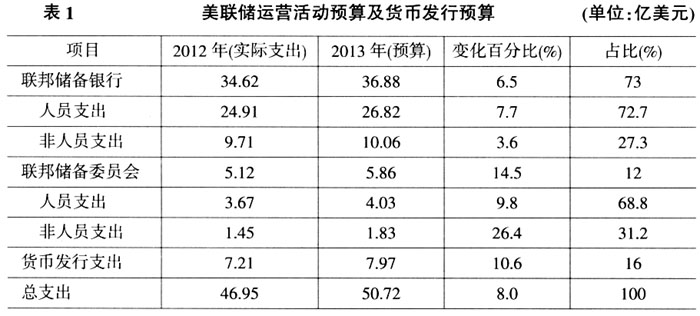

图2 美联储财务预算总体框架  二、美联储预算编制的程序及内容 (一)预算编制程序和方法 联邦储备委员会预算和联邦储备银行预算的预算年度为一个公历年度,预算采用“一上一下”的编报方式,编制采用零基预算编制方法,即在成本效益分析的基础上,根据需要和可能来编制预算,一切收支不受以往预算安排和预算执行情况影响。 联邦储备委员会预算的编制流程。首先,各部门确定实现下一个预算周期的目标所需采取的措施,包括持续经营中可节约的潜力,编制预算草案。其次,储备委员会的首席营运官和财务总监在战略框架背景下评估每项预算措施[2],对不符合战略框架主题的预算措施提出修改意见,然后将预算连同修改意见提交美联储事务委员会审查。最后美联储事务委员会审核预算并最终批复。 联邦储备银行预算编制流程与联邦储备委员会基本相同,主要由各业务部门作预算,汇总后提交储备银行高级领导层、董事会和美联储事务委员会三个层次审核。 货币预算的编制流程为每年8月联邦储备委员会工作人员评估货币需求、估计货币预算开支;然后由联邦银行运营和支付系统部门在联邦储备委员会的授权下向美国联邦财政铸印局下订单,最后由联邦储备银行事务委员会审核预算。 (二)预算内容 1.预算收入。美联储收入的主要来源为美联储公开市场账户(System Open Market Account)下政府有价证券的投资组合收益和机构抵押贷款证券收益(Federal Agency Mortgage-Backed Securities)。美联储上述收入扣除支出后的净收入作为美国国家预算账户系统的收入,同时作为政府预算办公室在编制美国政府部门预算时的预期收入。 2.运营预算。联邦委员会预算和联邦储备银行预算均包括运营预算和资金预算两个方面。其中联邦储备银行预算用于以下五个领域(按资金分配比重排序):监督和管理、向金融机构和公众提供服务、货币和经济政策、向财政部及其他政府机构提供服务、有偿服务。2013年储备银行运营支出预算36.8亿美元,较2012年实际开支数增加2.2亿美元,增长6.5%,主要是美联储2012—2015年的战略规划增加了金融稳定方面的监管强度和责任,需要增加相应人力和工作量以支持资产负债管理中投资组合的增长。联邦委员会运营预算按账户划分为人员支出和业务及服务支出两部分。2013年联邦委员会实际运营支出5.6亿美元,其中:人员支出3.9亿美元,占比69.6%;业务及服务支出1.7亿美元,占比30.3%。在2013年联邦委员会运营预算中,有1470万美元的预算与美联储2012—2015年战略规划有关。 3.资金预算。资金预算是为联邦储备委员会和各储备银行提出的战略计划项目提供资金支持,旨在提升履职活动的运营效率、增强向客户提供服务的能力,以及确保安全和高质量的工作环境。具体内容包括三类:一是储备银行自动化项目资金,主要用于各储备银行的设备、服务器及通讯升级,以及支持当地联邦储备系统的软件项目;二是建筑项目和基础设施改善资金;三是与财政部有关的项目资金,主要用于联邦储备系统内部多个财政部项目的软件。

二、美联储预算编制的程序及内容 (一)预算编制程序和方法 联邦储备委员会预算和联邦储备银行预算的预算年度为一个公历年度,预算采用“一上一下”的编报方式,编制采用零基预算编制方法,即在成本效益分析的基础上,根据需要和可能来编制预算,一切收支不受以往预算安排和预算执行情况影响。 联邦储备委员会预算的编制流程。首先,各部门确定实现下一个预算周期的目标所需采取的措施,包括持续经营中可节约的潜力,编制预算草案。其次,储备委员会的首席营运官和财务总监在战略框架背景下评估每项预算措施[2],对不符合战略框架主题的预算措施提出修改意见,然后将预算连同修改意见提交美联储事务委员会审查。最后美联储事务委员会审核预算并最终批复。 联邦储备银行预算编制流程与联邦储备委员会基本相同,主要由各业务部门作预算,汇总后提交储备银行高级领导层、董事会和美联储事务委员会三个层次审核。 货币预算的编制流程为每年8月联邦储备委员会工作人员评估货币需求、估计货币预算开支;然后由联邦银行运营和支付系统部门在联邦储备委员会的授权下向美国联邦财政铸印局下订单,最后由联邦储备银行事务委员会审核预算。 (二)预算内容 1.预算收入。美联储收入的主要来源为美联储公开市场账户(System Open Market Account)下政府有价证券的投资组合收益和机构抵押贷款证券收益(Federal Agency Mortgage-Backed Securities)。美联储上述收入扣除支出后的净收入作为美国国家预算账户系统的收入,同时作为政府预算办公室在编制美国政府部门预算时的预期收入。 2.运营预算。联邦委员会预算和联邦储备银行预算均包括运营预算和资金预算两个方面。其中联邦储备银行预算用于以下五个领域(按资金分配比重排序):监督和管理、向金融机构和公众提供服务、货币和经济政策、向财政部及其他政府机构提供服务、有偿服务。2013年储备银行运营支出预算36.8亿美元,较2012年实际开支数增加2.2亿美元,增长6.5%,主要是美联储2012—2015年的战略规划增加了金融稳定方面的监管强度和责任,需要增加相应人力和工作量以支持资产负债管理中投资组合的增长。联邦委员会运营预算按账户划分为人员支出和业务及服务支出两部分。2013年联邦委员会实际运营支出5.6亿美元,其中:人员支出3.9亿美元,占比69.6%;业务及服务支出1.7亿美元,占比30.3%。在2013年联邦委员会运营预算中,有1470万美元的预算与美联储2012—2015年战略规划有关。 3.资金预算。资金预算是为联邦储备委员会和各储备银行提出的战略计划项目提供资金支持,旨在提升履职活动的运营效率、增强向客户提供服务的能力,以及确保安全和高质量的工作环境。具体内容包括三类:一是储备银行自动化项目资金,主要用于各储备银行的设备、服务器及通讯升级,以及支持当地联邦储备系统的软件项目;二是建筑项目和基础设施改善资金;三是与财政部有关的项目资金,主要用于联邦储备系统内部多个财政部项目的软件。