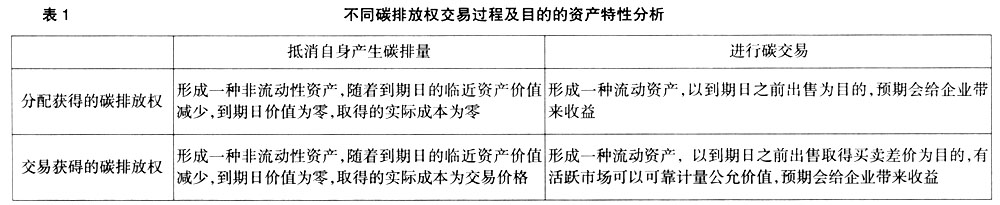

2009年12月召开的《京都议定书》第5次缔约方会议上,中国提出了到2020年单位国内生产总值二氧化碳排放比2005年下降40%-45%的目标。2013年6月18日,我国首家碳排放交易所——深圳市碳排放权交易所正式启动成立。深圳市率先在全国启动并完成企业碳排放核查,并颁布了全国第一部企业碳排放量化、报告和核查的地方标准化技术文件,为全国的碳排放交易规范化起到了积极的推动作用。随着我国减排政策与相应机制的发展,碳减排任务的落实必然会给企业造成一定的压力,与此同时,企业针对碳排放交易的会计核算问题成为理论及实务亟待解决的问题。 一、碳排放权及交易概述 在《京都议定书》中,为了督促发达国家完成碳减排,联合国引入了三种灵活机制:国际碳交易机制(IET)、清洁发展机制(CDM)、联合履约机制(JI)。其中涉及发展中国家的只有清洁发展机制。现行情况下发展中国家没有减排任务,通过此机制,发达国家的多排放者可以向发展中国家生产者提供资金和先进技术,来购买发展中国家由于技术提升所带来的减排量。在此减排量即碳排放权就形成了一种有价资源,在交易的过程中成为碳商品在资本市场上流通。 2005年,为保证CDM项目的开展,我国政府制定了《清洁发展机制项目运行管理办法》。根据规定,CDM项目的实施主要有七个步骤:项目设计和描述,国家批准,审查登记,项目融资,监测,核实/认证,签发排放减量权证。以北京环卫集团为例,作为我国政府批准的第一个CDM碳交易项目,2002年,国际能源系统公司(荷兰)、北京市环卫集团——北京市二清环卫工程集团公司对填埋气体收集及CDM项目达成共识,签订《合作意向书》。随后,安定填埋场的填埋气收集利用项目开始启动。2004年,该项目拿到了全国首个CDM批准证书。2006年,联合国有关部门到填埋现场核定减排量。直至2008年,企业才拿到第一笔项目收入,整个过程历时五年多。CDM项目仅前期投入就达1 200万元,加之后期维修等总投资高达2 000万元。综上可知,目前我国CDM项目的交易成本相对较高。 二、碳排放权的资产特性 (一)碳排放权归属于资产 早在2003年,FASB下的紧急任务小组讨论中就已经对于碳排放权归属于资产达成了共识。目前国际普遍认可将碳排放权定义为资产。碳排放权交易制度是在联合国的共同协作下,为了控制温室气体的总排放量而形成的。各国政府根据这一制度分配排放权,企业根据该制度进行碳排放权的相互交易,这两种形式都满足了“过去交易或事项所形成的”条件;不论取得的排放权是用于自身碳排放需求还是出售,都可以为企业带来相应的经济利益,符合资产定义中“预期会给企业带来经济利益”的条件;在我国,根据《清洁发展机制项目运行管理办法》,国家拥有碳排放权的所有权。碳排放权取得的收益由国家和企业按一定比例分配,这符合资产定义中“企业拥有或控制”的条件,因此,我国碳排放权也应归属于资产。 (二)碳排放权的资产特性分析 碳排放权作为一种新型的资产形式,近年来国际上学者对其具体归属于哪项资产争论不断。要确定碳排放权资产的界定,首先就要了解其特有的资产性质。目前碳排放交易已经在国际上运行多年,我们可以因此了解到碳排放权实际对企业资产的影响与其作为资产的实际性能。笔者根据其交易过程和应用目的的不同进行了比较分析(见表1)。

抵消自身产生碳排量为目的的碳排放权形成了一种非流动资产,是因为CDM项目发展到现在所涉及的减排期限都在五年,即其授权在规定的时间段内都是有效存在的,预计今后的期限范围也将大于1年,因此我们可以界定在此情况下产生的碳排放权不是流动资产,而是非流动资产;用于交易的碳排放权是在一年的任何时候都由企业持有,因此可以定义碳排放权为流动资产。 三、碳排放权会计确认 2007年由普华永道与国际排放交易协会共同发布的调查报告显示,目前对于碳排放确认处理的方法共有15种之多。具体到资产的确认方面,其中免费获得排放权的:有15%的受访者初始确认碳排放权为存货,65%的受访者将其归于无形资产,剩余的20%把碳排放权归入其他资产。对于外购获得排放权的:有11%计入存货,58%受访者将其纳入无形资产范畴,其余31%的受访者初始确认为其他资产。由此可以总结出目前国际上最为通用的三种确认方法,即无形资产、存货、交易性金融资产。 (一)确认为存货 我国《企业会计准则第1号——存货》规定:“存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。” 企业的日常活动是指企业为完成其经营目标而从事的所有活动,以及与之相关的其他活动。就CDM项目而言,是生产型企业经营过程中所附加产生的一种资产。在全球碳减排的背景下,碳排放权形成了市场价值。尽管企业生产的产品和碳减排量都可以进行出售交易,但是企业经营的主要目的是生产产品,没有产品就没有碳减排量的概念,所以碳减排只能属于企业经营的副产品,并非日常活动中主要经营的产品。对于以弥补自身生产企业的超额排放量为目的的碳排放权交易,并不符合以备出售的概念,在此情况下就不能定义为存货。因此,无法解决不同方式取得碳排放权的确认问题。综上所述,碳排放权并不能较好地符合存货准则的规定,缺少相关存货特征。