云南省图书馆机构用户,欢迎您!

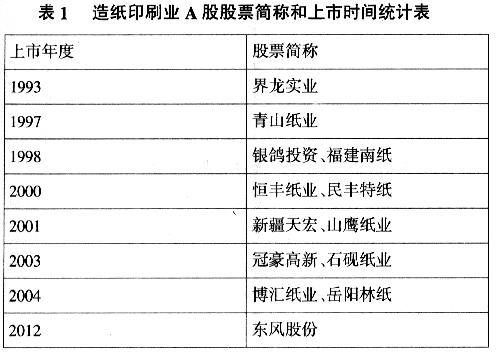

(二)研究方法 根据《证券法》和《公开发行股票公司信息披露实施细则》的规定,上市公司信息披露的文件主要包括:招股说明书、上市公告书、定期报告和临时报告。本文采用统计分析与案例分析相结合的方法,分析造纸印刷行业公司在沪市首次公开发行招股说明书和2011年年度报告以及其他文件相关的环境信息披露的报告,以了解上市公司环境信息披露方面所做的努力。其中,这些样本公司的年度报告和招股说明书主要来源于巨潮咨询网和上海证券交易所网。 (三)环境信息披露现状 (1)招股说明书中环境信息的披露。从招股说明书的内容来看,除了界龙实业以外,其他12家上市企业都进行了一定程度上行业,披露比例高达92%。由于造纸印刷业属重污染行业,所以对环境问题的关注和重视是上市公司必须承担和解决的问题。这些公司信息披露的方式存在很多变化:1997年以前上市的公司主要在招股说明书的“环保风险”中说明有关环境的情况,2000年以后在说明书的“募集资金运用”、“发行人情况”等部分都对环境治理和防范等进行了阐述,而2004年之后则在招股说明书的“业务和技术”部分详细披露了公司的环境信息,如2004年在沪上市的岳阳林纸在“业务与技术”部分具体说明了企业生产过程中产生的环境风险、污染情况以及对污染物的排放和处理、环境管理体系的认证方面的情况,2012年上市的东风股份公司在其招股说明书中更说明了该公司环保安全的优势,具体情况见表2。

(二)研究方法 根据《证券法》和《公开发行股票公司信息披露实施细则》的规定,上市公司信息披露的文件主要包括:招股说明书、上市公告书、定期报告和临时报告。本文采用统计分析与案例分析相结合的方法,分析造纸印刷行业公司在沪市首次公开发行招股说明书和2011年年度报告以及其他文件相关的环境信息披露的报告,以了解上市公司环境信息披露方面所做的努力。其中,这些样本公司的年度报告和招股说明书主要来源于巨潮咨询网和上海证券交易所网。 (三)环境信息披露现状 (1)招股说明书中环境信息的披露。从招股说明书的内容来看,除了界龙实业以外,其他12家上市企业都进行了一定程度上行业,披露比例高达92%。由于造纸印刷业属重污染行业,所以对环境问题的关注和重视是上市公司必须承担和解决的问题。这些公司信息披露的方式存在很多变化:1997年以前上市的公司主要在招股说明书的“环保风险”中说明有关环境的情况,2000年以后在说明书的“募集资金运用”、“发行人情况”等部分都对环境治理和防范等进行了阐述,而2004年之后则在招股说明书的“业务和技术”部分详细披露了公司的环境信息,如2004年在沪上市的岳阳林纸在“业务与技术”部分具体说明了企业生产过程中产生的环境风险、污染情况以及对污染物的排放和处理、环境管理体系的认证方面的情况,2012年上市的东风股份公司在其招股说明书中更说明了该公司环保安全的优势,具体情况见表2。  (2)年度报告中的环境信息披露。从这13家样本公司来看,它们都采用了补充报告的模式来披露环境信息,在年度报告现有模式的基础上,在“董事会报告”、“会计报表”等结构中添加公司的环境信息,但缺少量化的数据或体现其环境状况的图形和表格。目前这13家公司均没有采用编制独立环境报告的方法披露环境信息。通过分析13家样本公司2011年的年度报告,除了界龙实业没有进行环境信息披露外,其余公司均对环境信息进行了不同程度的披露。上市公司大部分均在“公司治理结构”这一部分披露环境信息,其次是在“董事会报告”,但没有一家公司发布独立的环境报告书。其中详细披露环境信息的有9家,简略披露的有3家,没有披露环境信息的只有1家。环境信息披露情况与审计意见如表3,从表3可以看出,目前环境信息披露的内容大部分都是标准无保留意见,因此,环境信息披露的内容和形式都没有在审计报告中得到详细直观的体现,也就是说环境审计基本没有体现出其环境信息披露方面的作用。

(2)年度报告中的环境信息披露。从这13家样本公司来看,它们都采用了补充报告的模式来披露环境信息,在年度报告现有模式的基础上,在“董事会报告”、“会计报表”等结构中添加公司的环境信息,但缺少量化的数据或体现其环境状况的图形和表格。目前这13家公司均没有采用编制独立环境报告的方法披露环境信息。通过分析13家样本公司2011年的年度报告,除了界龙实业没有进行环境信息披露外,其余公司均对环境信息进行了不同程度的披露。上市公司大部分均在“公司治理结构”这一部分披露环境信息,其次是在“董事会报告”,但没有一家公司发布独立的环境报告书。其中详细披露环境信息的有9家,简略披露的有3家,没有披露环境信息的只有1家。环境信息披露情况与审计意见如表3,从表3可以看出,目前环境信息披露的内容大部分都是标准无保留意见,因此,环境信息披露的内容和形式都没有在审计报告中得到详细直观的体现,也就是说环境审计基本没有体现出其环境信息披露方面的作用。