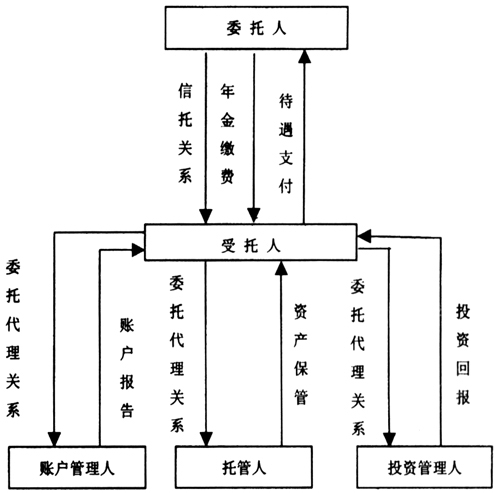

中图分类号:F230 文献标识码:A 文章编号:1671-8402(2013)10-0050-06 我国已建立了由基本养老保险、企业年金和个人储蓄养老保险组成的多支柱的养老保险制度。近年来,我国人口老龄化形势日趋严峻,第一支柱的基本养老保险支出急剧膨胀。中国社会科学院世界社保研究中心郑秉文主编的《中国养老金发展报告2012》显示,2011年我国城镇基本养老金结余4130亿元,但剔除2272亿元的财政补贴和1511亿元因扩大覆盖面而补缴的款项,2011年的结余仅为347亿元,如果再剔除预缴和清理历史欠费等因素,2011年几乎没有任何余额。从地区范围看,32个统筹单位中(31个省加上新疆兵团),如果剔除财政补贴,2011年基本养老金收不抵支的省份达14个,收支缺口达767亿元[1]。为了减少基本养老金支出的财政压力,政府大力提倡发展企业年金,但由于企业年金制度存在多层次的委托代理关系,而且采取市场化运营模式,容易导致各利益相关者之间信息不对称。因此,完善企业年金财务信息披露,保证企业年金基金的安全性与收益性具有重要意义。 一、我国企业年金财务信息披露存在的问题 关于企业年金财务信息披露,国外许多机构已经制定了比较完善的准则规范。1987年,国际会计准则委员会(IASC)颁布了国际会计准则第26号“退休福利计划的会计和报告”,并在1994年重新编排了格式。该准则专门对包括企业年金在内的养老金信息披露作了规定:设定提存计划(DC计划)的财务报表包括可用于福利的净资产表和一份有关注资政策的说明。设定受益计划(DB计划)的财务报表包括可用于福利的净资产表、可用于福利的净资产变动表、承诺退休福利的精算现值变动表,同时还规定应在报表附注中披露有关本期交易和投资业绩、会计政策、退休福利计划说明等信息[2]。 1974年,美国《雇员退休收入保障法》规定企业年金计划的发起者和管理者应向受益人和监管部门详细披露和报告企业年金计划的有关情况、投资运营信息和企业年金收益信息,履行披露企业年金信息义务。1980年,美国财务会计准则委员会(FASB)发布了财务会计准则第35号“设定受益养老金计划的会计处理和报告”,规定了DB计划的退休福利计划应提交的财务报告,这些财务报告包括退休基金可得的净资产表、退休基金可得的净资产变动表、累积计划养老金收益精算现值的信息、影响累积计划养老金精算现值逐年变化的因素的重大影响信息[3],另外还规定了财务报表附注应披露的事项。1992年,FASB发布了财务会计准则第110号“设定受益养老金计划对投资合同的报告”,对财务会计准则第35号进行修正,在该准则报告体系的基础上,要求增加按公允价值对投资合同进行报告[4]。1998年,FASB颁布了财务会计准则第132号“雇主对养老金和其他退休后福利的披露”,对建立养老金计划和其他退休后福利计划的雇主应提供的信息作出了详细规定。2000年,英国会计准则委员会(ASB)颁布了财务报告准则第17号“退休福利”,对养老金计划所披露的财务报告形式与内容进行规范。 由此可见,美国、英国及国际会计准则委员会都制定了专门的会计准则对企业年金财务信息披露的内容和形式进行规范。而我国对企业年金财务信息披露的规范较少,对于以企业年金基金为主体的信息披露主要体现在《企业会计准则第10号—企业年金基金》中;对于以建立企业年金计划的企业为主体的信息披露只是在《企业会计准则第9号—职工薪酬》和《企业会计准则第30号一财务报表列报》应用指南中略有涉及。目前我国企业年金财务信息披露存在以下问题: (一)以企业为主体的企业年金财务信息披露不充分 根据《企业年金试行办法》第10条规定:“企业年金基金实行完全积累,采用个人账户方式进行管理[5]。”在这种管理模式中,实行以信托关系为核心、委托关系为补充的市场化运作模式,企业和职工作为委托人,与企业年金计划受托人签订信托合同,委托受托人管理企业年金,形成第一层次的信托关系;企业年金计划的受托人选择具有相应资格的企业年金基金托管人、投资管理人、账户管理人等专业机构进行基金托管、投资运营、账户管理,并与这些管理机构签订相关的委托合同,形成第二层次的委托代理关系,这种管理模式使企业年金委托人与运作主体之间形成多层次的委托代理关系(见图1所示)。

图1 我国企业年金运作模式 企业年金运作过程涉及两个阶段:一是以建立企业年金计划的企业为主体的企业年金筹资和缴费阶段;二是以企业年金基金为主体的运营和发放阶段。财政部于2006年颁布的《企业会计准则第10号-企业年金基金》规范的是后一阶段,即企业年金基金的确认、计量及列报;而对于前一阶段的信息披露,我国尚未制定专门的会计准则予以规范,只是在《企业会计准则第9号-职工薪酬》和《企业会计准则第30号-财务报表列报》应用指南中略有涉及。在《企业会计准则第9号-职工薪酬》中,将企业年金包含在养老保险费中,只要求在财务报告附注中披露养老保险费及期末应付未付金额,而没有要求将企业年金的信息单独披露列示;《企业会计准则第30号-财务报表列报》应用指南规定了在财务报告附注中应当披露应付职工薪酬的具体项目,其中包括企业年金缴费,但仅仅是简单的余额披露,没有规定更详细的披露内容和格式。由此可见,我国现行的以企业为主体的企业年金财务信息披露不充分,难以满足企业年金信息使用者的需求。