云南省图书馆机构用户,欢迎您!

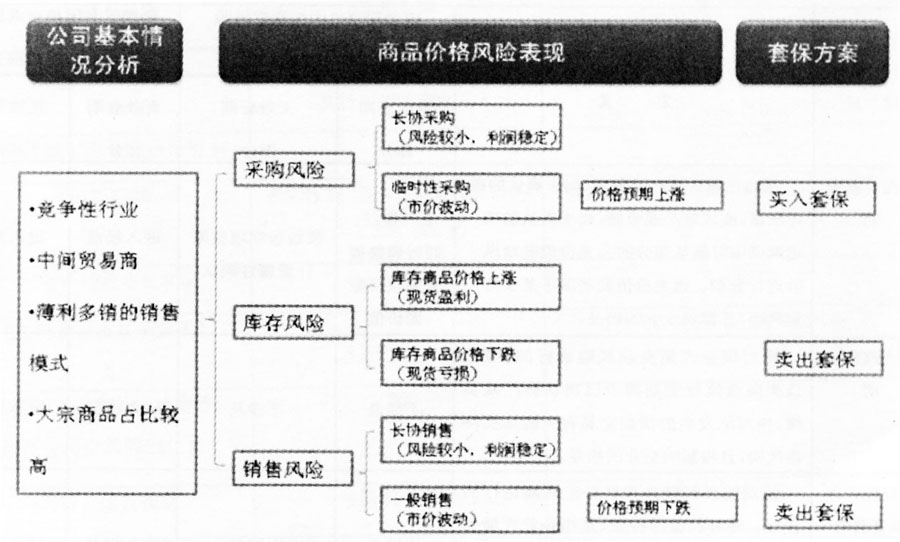

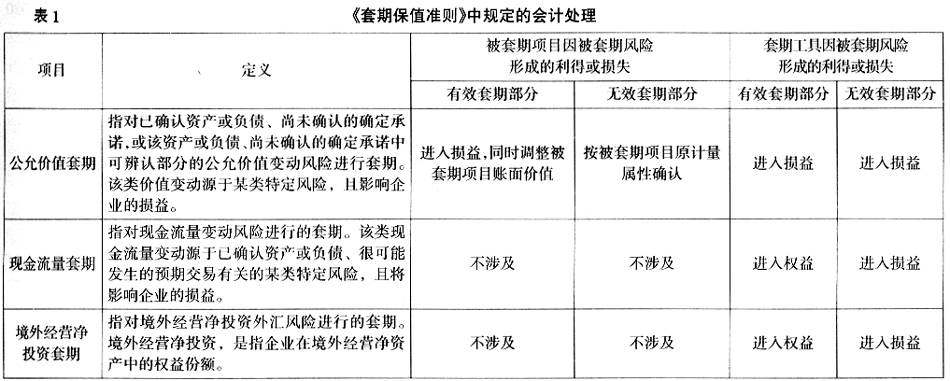

图1 ××公司基本情况分析和针对不同价格风险的套保方案导图 (二)会计准则关于套期保值会计处理的相关规定 《企业会计准则第24号——套期保值》(以下简称套期保值准则)中规定了3类套期保值,并确定了运用套期保值会计的条件,包括: 1.能够明确指出企业承受的某种特定的风险、套期工具、被套期项目及套期关系; 2.套期高度有效且可持续计量,一般来说套期工具公允价值或现金流量的变动与被套期项目公允价值或现金流量的变动之比在80%~125%之间的,认定为有效,并且在套期关系的存续期内持续有效; 3.套期工具和被套期项目的公允价值或现金流量的变动会影响企业的损益状况。 套期保值准则中规定了3类套期保值利得或损失的会计处理,如表1。

图1 ××公司基本情况分析和针对不同价格风险的套保方案导图 (二)会计准则关于套期保值会计处理的相关规定 《企业会计准则第24号——套期保值》(以下简称套期保值准则)中规定了3类套期保值,并确定了运用套期保值会计的条件,包括: 1.能够明确指出企业承受的某种特定的风险、套期工具、被套期项目及套期关系; 2.套期高度有效且可持续计量,一般来说套期工具公允价值或现金流量的变动与被套期项目公允价值或现金流量的变动之比在80%~125%之间的,认定为有效,并且在套期关系的存续期内持续有效; 3.套期工具和被套期项目的公允价值或现金流量的变动会影响企业的损益状况。 套期保值准则中规定了3类套期保值利得或损失的会计处理,如表1。  从《企业会计准则》来看,从事商品期货业务首先要指定套期项目、被套期项目和套保工具;确定了套保工具之后,还需要对套保的有效性进行分析,依据有效性分析的结果,进行相应的会计处理,因此涉及面很广、处理方法复杂、技术难度大。正是由于这个原因,在实际会计处理中,财务人员很难形成对套保业务的规范处理,且由于会计账务处理与最后业务的完成,存在时间上的差异,比较明显的实例如2013年2月初,企业预计大宗商品上半年会有一定的上升空间,进行了买入套保操作,但时至2013年6月末,由于“钱荒”的影响,大宗商品走出了下行曲线,但业务发生和公允价值的变化是在每个月末时点认定的。有效性的确认具有滞后性,因此,在实际的会计处理中,理论与实践还存在着一定差异,本文则是根据企业实际在应用中出现的问题对商品期货业务的会计处理提出了一些可供操作的建议。 二、商品期货业务实际的会计处理 (一)科目设置方面应完善二级明细科目 笔者建议设置如下会计科目: 1.其他货币资产——期货保证金——存入保证金/冻结保证金。也可根据不同的期货交易所设置明细,主要用于核算期货保证金账户的余额;存入保证金表示期货保证金账户的余额,冻结保证金表示期货保证金账户中因买入或卖出商品期货业务冻结的保证金余额。科目余额为借方余额。 2.套保工具——买入套保合约/卖出套保合约。可按合同或产品设置明细分类核算或辅助核算,用于核算已经购入或卖出的合约金额;按套期保值准则的相关规定,是共同类科目,期末余额为尚未对冲的平仓期货合约数额。 3.公允价值变动损益——期货持仓损益/期货平仓损益。用于核算期货公允价值的变动、交易发生的费用等,期货合约结束后将持仓损益结转到平仓损益科目中。 4.被套期项目——库存商品。可按产品类型设置明细分类核算或辅助核算,余额是作为被套期项目库存商品尚未结转的余额。准则中规定其为共同类科目,所谓共同类科目的特点需要从其期末余额所在方向界定其性质,包括清算资金往来、货币兑换、衍生工具、套期工具、被套期项目。 (二)会计处理 商品期货业务的会计处理要分阶段体现资金的流转和套保项目公允价值的变化,并设立备查簿,实时掌握套保业务的情况,以便做到及时反映、迅速处理。

从《企业会计准则》来看,从事商品期货业务首先要指定套期项目、被套期项目和套保工具;确定了套保工具之后,还需要对套保的有效性进行分析,依据有效性分析的结果,进行相应的会计处理,因此涉及面很广、处理方法复杂、技术难度大。正是由于这个原因,在实际会计处理中,财务人员很难形成对套保业务的规范处理,且由于会计账务处理与最后业务的完成,存在时间上的差异,比较明显的实例如2013年2月初,企业预计大宗商品上半年会有一定的上升空间,进行了买入套保操作,但时至2013年6月末,由于“钱荒”的影响,大宗商品走出了下行曲线,但业务发生和公允价值的变化是在每个月末时点认定的。有效性的确认具有滞后性,因此,在实际的会计处理中,理论与实践还存在着一定差异,本文则是根据企业实际在应用中出现的问题对商品期货业务的会计处理提出了一些可供操作的建议。 二、商品期货业务实际的会计处理 (一)科目设置方面应完善二级明细科目 笔者建议设置如下会计科目: 1.其他货币资产——期货保证金——存入保证金/冻结保证金。也可根据不同的期货交易所设置明细,主要用于核算期货保证金账户的余额;存入保证金表示期货保证金账户的余额,冻结保证金表示期货保证金账户中因买入或卖出商品期货业务冻结的保证金余额。科目余额为借方余额。 2.套保工具——买入套保合约/卖出套保合约。可按合同或产品设置明细分类核算或辅助核算,用于核算已经购入或卖出的合约金额;按套期保值准则的相关规定,是共同类科目,期末余额为尚未对冲的平仓期货合约数额。 3.公允价值变动损益——期货持仓损益/期货平仓损益。用于核算期货公允价值的变动、交易发生的费用等,期货合约结束后将持仓损益结转到平仓损益科目中。 4.被套期项目——库存商品。可按产品类型设置明细分类核算或辅助核算,余额是作为被套期项目库存商品尚未结转的余额。准则中规定其为共同类科目,所谓共同类科目的特点需要从其期末余额所在方向界定其性质,包括清算资金往来、货币兑换、衍生工具、套期工具、被套期项目。 (二)会计处理 商品期货业务的会计处理要分阶段体现资金的流转和套保项目公允价值的变化,并设立备查簿,实时掌握套保业务的情况,以便做到及时反映、迅速处理。