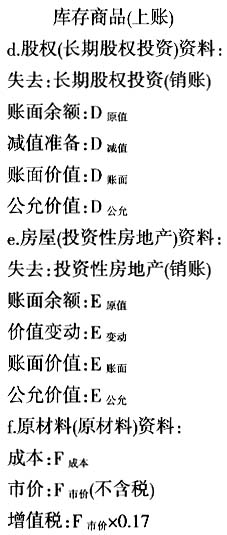

中图分类号:F230 文献标识码:A 文章编号:1671-380X(2013)07-0045-07 一、引言 我国会计计量正处于混合计量模式时期。对于历史成本计量模式和公允价值计量模式到底是什么关系,公允价值计量模式到底有哪些特征,在混合计量模式的之后是否存在一种全新的会计计量模式,这种计量模式是否可以兼顾重要性和相关性的要求,并使重要性和相关性不再成为一对矛盾体,最终趋于均衡状态,这些问题都值得我们深思。对于这种全新的计量模式我们称之为“多重计量模式”。公允价值是成熟市场经济的必然产物,但是我国现阶段依然处于市场经济的初级阶段,盲目地照搬发达资本主义国家的“洋准则”是不可取的。这种新时代的“拿来主义”实在有一种拔苗助长的嫌疑。外来的、先进的,有可能并不是最好的、适合的,有可能并不适合于我国社会经济发展的需要。 经济的高速发展带动着国民经济各领域的又好又快发展,但是会计理论与实务的发展似乎越来越跟不上时代的步伐了。对于什么是“公允价值”,国内外会计理论界也是仁者见仁、智者见智,并无定论。我国会计准则为了和国际趋同,重新引入了“公允价值计量模式”,但现阶段大张旗鼓地推行“公允价值计量模式”还为时过早,也就是说必须要有一种过渡性质的会计计量模式去承担起当前的重任。亟待寻求一种全新的会计计量模式,使其同时兼顾重要性和相关性的要求,并且配合会计准则从传统的“收入费用观”、“经营收益观”向“资产负债表观”、“全面收益观”转型,从而最大限度地提高会计信息的质量。 一个正处于社会主义初级阶段的发展中国家大量“搬用”发达资本主义国家的会计准则是不科学的、不可取的。看上去很先进的准则有可能显现出“水土不服”的症状。因此,必须继续加大对我国会计基础理论的研究力度,并且尽早制定出适合我国企业的、具有中国特色的会计准则。面对残酷的现实,正确的态度应该是直面问题,迎难而上,盲目守旧、故步自封和不顾现实、狂妄激进的做法都是不妥的,唯有一切以实际出发,在现有会计计量模式的基础上加以研究和改进才是可取的。先进的最终会取代落后的,一直抱着落后的不放手不行,不顾实际、鼓吹以最快的速度完成“新老交替”也不行。必须充分尊重会计计量模式的发展趋势,循序渐进地推动会计计量模式的历史性变革。 二、基于公允价值计量模式下多项非货币性资产交换的会计处理 (一)不涉及补价情况下的会计处理 为了更好地与国际财务报告准则趋同,我国重新引入了“公允价值计量模式”,对于公允价值的计量问题一直是理论界和实务界争论的焦点之一。公允价值计量模式是成熟市场经济的必然产物,既然如此,会计核算也应该遵循市场规律。对于“公允价值计量模式”下的交换应该是一种“纯市场行为”,经过一番“讨价还价”之后,双方的“出价”最终趋于“均衡”,这个“均衡价值”就是公允价值。通常情况下,交易是基于公平、公正原则进行的。不涉及补价是一种非常“理想化”的情况,在实务中很难实现,交易双方价值之和正好“相等”几乎是不可能的。但是,为了将研究进行下去,首先按照“市场行为”的处理原则假定双方各项非货币资产的价值之和相等,并拟以例证方式进行探索性研究。 案例1:假定鸿飞公司现在用一项专利权、一栋办公楼和一批产品与宏图公司所有拥有的一项股权、一栋用于出租的经营用房屋和一批原材料进行交换。鸿飞公司将换入的股权划分为长期股权投资,将换入的房屋划分为投资性房地产,将换入的原材料作为库存商品核算。宏图公司将换入的产品作为原材料核算。鸿飞公司与宏图公司均为增值税一般纳税人企业,双方的交易具有商业实质,公允价值都能可靠地取得。为了简化核算,假定不考虑无形资产所涉及的营业税以及固定资产涉及的清理费。 思考:公允价值计量模式下反映出来的经济业务的本质实际上是一种“市场行为”,既然是一种“市场行为”,那么双方进行资产交换的行为也就是“市场行为”。基于“市场行为”的交换也就是等同于“销售业务”。超常规地用“模型”来呈现整个交易过程,希望能够给大家带来某些启示。具体过程如下: 1.画示意图(罗列双方资产的信息)

得到:固定资产(上账) 无形资产(上账) 原材料(上账) 2.分开卖(正常销售)(A、B、C) 为了便以研究,仅以“鸿飞公司”为研究对象。虚拟“银行存款”,作A、B、C卖东西(销售账)的分录(视情况而定)。 —→三笔账:(模型) 借:银行存款—→资产1