云南省图书馆机构用户,欢迎您!

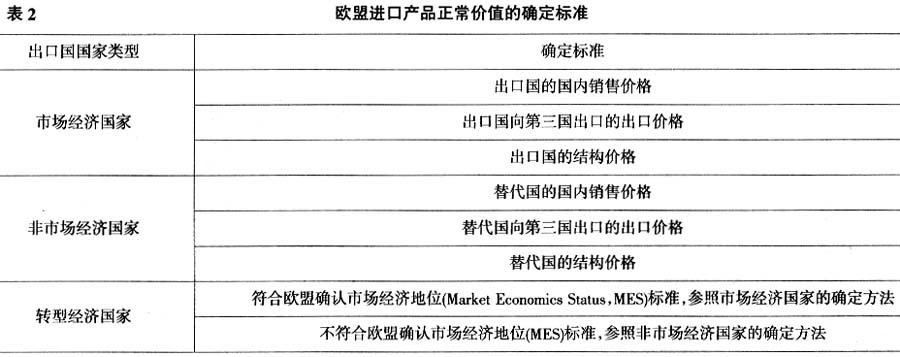

1.抗辩的会计资料举证不足 (1)缺乏替代国的相关资料,不利于替代国的会计举证抗辩。 欧盟《反倾销基本条例》第1条第2款规定,如果某一国家向欧盟出口某种产品的价格低于该产品销售的市场价格,也就是该产品的正常价值,那么出口国的行为可以认定为倾销[2]。因此,正常价值对倾销及倾销幅度的影响非常大,是判断倾销是否存在的关键。欧盟针对市场经济国家和非市场经济国家分别计算进口产品的正常价值,见表2所示。

1.抗辩的会计资料举证不足 (1)缺乏替代国的相关资料,不利于替代国的会计举证抗辩。 欧盟《反倾销基本条例》第1条第2款规定,如果某一国家向欧盟出口某种产品的价格低于该产品销售的市场价格,也就是该产品的正常价值,那么出口国的行为可以认定为倾销[2]。因此,正常价值对倾销及倾销幅度的影响非常大,是判断倾销是否存在的关键。欧盟针对市场经济国家和非市场经济国家分别计算进口产品的正常价值,见表2所示。  欧盟将中国列入“转型经济国家”,并在《欧盟第905/98号理事会条例》中对“转型经济国家”规定了五条确认市场经济地位的标准,如果满足这五条标准,按市场经济国家的标准确定正常价值。如果不满足,则按替代国的相关价格确定正常价值。但同时满足这五条标准,对中国企业而言非常难。因此,大多数的中国企业难以避免替代国制度。欧盟允许被诉企业对进口国选定的替代国提出疑义,但抗辩期只有10天。出口国要在如此短暂的时间内举证抗辩,辩驳进口国选定的替代国的不合理性,并向反倾销调查机构提供有利于我方的替代国价格,必须依赖于替代国相关资料的积累与记录。但我国出口企业往往缺乏风险意识,疏忽对替代国资料的积累与储备,一旦涉诉,难以在短期内提供令人信服的抗辩举证,从而失去选择对我国有利的替代国的机会。 (2)填写调查问卷和应对实地核查时缺乏相关会计资料,难以应对反倾销调查。 欧盟进行反倾销调查时,要求被调查方填写调查问卷,从发出到收回调查问卷的期限仅为37天。除此之外,根据欧盟反倾销法律,调查机构还需进行实地核查,核实调查问卷中提供信息的准确性与可验证性,核查期限一般在2~3天左右,被诉方要根据调查方的要求及时提供相关的会计信息资料。由此可见,企业平时必须积累详细完备的会计信息资料,并做好保管工作,企业一旦涉诉可以在短期内举证抗辩,争取主动。但我国目前有40%反倾销案是由于拿不出较为规范的会计资料而败诉,主要原因在于平时积累的会计资料匮乏。 2.产品成本核算体系与欧盟反倾销法律存在差异 (1)产品成本核算范围差异。 首先,欧盟反倾销法律所认可的产品成本除了生产成本外,还包括SG&A(Selling,Generaland Administrative Costs,SG&A),SG&A包括销售费用、一般费用和管理费用[3]。我国的产品成本仅仅包括生产成本,而将销售费用、管理费用和财务费用作为期间费用另行处理,并未归入产品成本的范畴。其次,我国产品成本计量存在以下不足之处:1)忽视环境成本。欧盟国家非常重视企业社会责任,将环境成本纳入产品成本核算。但我国目前对环境成本的处理仅仅是将排污费计入管理费用,将违反环境标准的罚款列入营业外支出,这两项费用的会计处理均未能被归集到产品成本中,导致我国企业的产品成本被低估。2)研究与开发费用计量不足。我国《企业会计准则第6号——无形资产》规定,企业发生的研究与开发费用,研究阶段支出计入期间费用;开发阶段的支出,如果满足资本化条件,计入无形资产价值,不满足资本化条件,计入期间费用。由此可见,无论是研究费用或是开发费用,都未能进入产品的成本,导致产品价格低于欧盟国家的同类产品,常常被提起反倾销诉讼。3)劳动权益保障成本计量不足。1997年美国发布了社会责任标准体系(SA8000),该标准体系以改善雇员的劳动待遇、保障劳动权益为主要内容,欧盟于2004年5月开始要求我国出口企业严格执行SA8000标准。我国出口企业主要以生产劳动密集型产品为主,职工的劳动报酬较发达国家低廉,有些企业为了降低产品成本,少计提甚至不计提职工的社会保障费,更加大被诉的风险。 (2)产品成本核算方法差异。 从欧盟反倾销的调查问卷中可以看出,涉诉产品成本核算采用变动成本法,要求提供变动成本和固定成本的详细资料。而且WTO《反倾销协议》也认为涉诉企业可以利用边际成本对涉诉产品进行抗辩,表明规模效应所带来的低成本效应。由此可见,欧盟与WTO反倾销法律的成本核算建立在变动成本法基础上,而我国产品成本核算采用制造成本法,不受按习性划分成本的强制性要求,无法及时提供详细的变动成本与固定成本信息而被指控。

欧盟将中国列入“转型经济国家”,并在《欧盟第905/98号理事会条例》中对“转型经济国家”规定了五条确认市场经济地位的标准,如果满足这五条标准,按市场经济国家的标准确定正常价值。如果不满足,则按替代国的相关价格确定正常价值。但同时满足这五条标准,对中国企业而言非常难。因此,大多数的中国企业难以避免替代国制度。欧盟允许被诉企业对进口国选定的替代国提出疑义,但抗辩期只有10天。出口国要在如此短暂的时间内举证抗辩,辩驳进口国选定的替代国的不合理性,并向反倾销调查机构提供有利于我方的替代国价格,必须依赖于替代国相关资料的积累与记录。但我国出口企业往往缺乏风险意识,疏忽对替代国资料的积累与储备,一旦涉诉,难以在短期内提供令人信服的抗辩举证,从而失去选择对我国有利的替代国的机会。 (2)填写调查问卷和应对实地核查时缺乏相关会计资料,难以应对反倾销调查。 欧盟进行反倾销调查时,要求被调查方填写调查问卷,从发出到收回调查问卷的期限仅为37天。除此之外,根据欧盟反倾销法律,调查机构还需进行实地核查,核实调查问卷中提供信息的准确性与可验证性,核查期限一般在2~3天左右,被诉方要根据调查方的要求及时提供相关的会计信息资料。由此可见,企业平时必须积累详细完备的会计信息资料,并做好保管工作,企业一旦涉诉可以在短期内举证抗辩,争取主动。但我国目前有40%反倾销案是由于拿不出较为规范的会计资料而败诉,主要原因在于平时积累的会计资料匮乏。 2.产品成本核算体系与欧盟反倾销法律存在差异 (1)产品成本核算范围差异。 首先,欧盟反倾销法律所认可的产品成本除了生产成本外,还包括SG&A(Selling,Generaland Administrative Costs,SG&A),SG&A包括销售费用、一般费用和管理费用[3]。我国的产品成本仅仅包括生产成本,而将销售费用、管理费用和财务费用作为期间费用另行处理,并未归入产品成本的范畴。其次,我国产品成本计量存在以下不足之处:1)忽视环境成本。欧盟国家非常重视企业社会责任,将环境成本纳入产品成本核算。但我国目前对环境成本的处理仅仅是将排污费计入管理费用,将违反环境标准的罚款列入营业外支出,这两项费用的会计处理均未能被归集到产品成本中,导致我国企业的产品成本被低估。2)研究与开发费用计量不足。我国《企业会计准则第6号——无形资产》规定,企业发生的研究与开发费用,研究阶段支出计入期间费用;开发阶段的支出,如果满足资本化条件,计入无形资产价值,不满足资本化条件,计入期间费用。由此可见,无论是研究费用或是开发费用,都未能进入产品的成本,导致产品价格低于欧盟国家的同类产品,常常被提起反倾销诉讼。3)劳动权益保障成本计量不足。1997年美国发布了社会责任标准体系(SA8000),该标准体系以改善雇员的劳动待遇、保障劳动权益为主要内容,欧盟于2004年5月开始要求我国出口企业严格执行SA8000标准。我国出口企业主要以生产劳动密集型产品为主,职工的劳动报酬较发达国家低廉,有些企业为了降低产品成本,少计提甚至不计提职工的社会保障费,更加大被诉的风险。 (2)产品成本核算方法差异。 从欧盟反倾销的调查问卷中可以看出,涉诉产品成本核算采用变动成本法,要求提供变动成本和固定成本的详细资料。而且WTO《反倾销协议》也认为涉诉企业可以利用边际成本对涉诉产品进行抗辩,表明规模效应所带来的低成本效应。由此可见,欧盟与WTO反倾销法律的成本核算建立在变动成本法基础上,而我国产品成本核算采用制造成本法,不受按习性划分成本的强制性要求,无法及时提供详细的变动成本与固定成本信息而被指控。