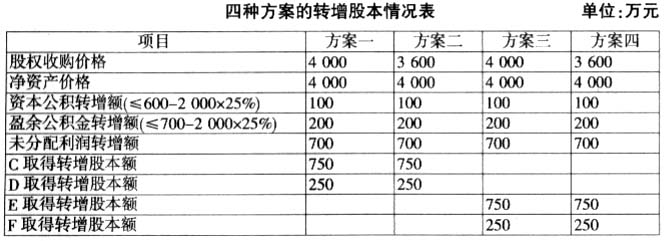

一、自然人转增股本涉及的个人所得税 盈余积累转增股本时,直接增加了被投资企业的注册资本。《国家税务总局关于股份制企业转增股本和派发红股免个人所得税的通知》(国税发[1997]198号)规定,股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不征收个人所得税。上面提及的“资本公积金”的范围,根据《国家税务总局关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税发[1998]289号)的补充规定,是指股份制企业股票溢价发行收入所形成的资本公积金。而与此不符的其他资本公积金分配个人所得部分,应当依法征收个人所得税。另依照《国家税务总局关于盈余公积金转增注册资本征收个人所得税问题的批复》(国税函[1998]333号)的规定,公司从税后利润中提取的法定公积金和任意公积金转增股本,实际上是该公司将盈余公积金向股东分配了股息、红利。因此,股东因盈余公积和未分配利润转增股本应按照“利息、股息、红利所得”项目征收个人所得税。 随着个人财富的不断积累,收购股权日益成为个人投资的主要体现,用盈余积累转增股本也成了增加企业股份资本的常见途径。2013年5月,国家税务总局颁布《关于个人投资者收购企业股权后将原盈余积累转增股本个人所得税问题的公告》(国家税务总局公告2013年第23号,以下简称“第23号公告”),第一条明确规定一名或多名个人投资者以股权收购方式取得被收购企业100%股权,股权收购前,被收购企业原账面金额中的“资本公积、盈余公积、未分配利润”等盈余积累未转增股本,而在股权交易时将其一并计入股权转让价格并履行了所得税纳税义务。股权收购后,企业将原账面金额中的盈余积累向个人投资者(新股东,下同)转增股本,有关个人所得税问题区分以下情形处理:①新股东以不低于净资产价格收购股权的,对于企业原盈余积累已全部计入股权交易价格,新股东取得盈余积累转增股本的部分,不征收个人所得税;②新股东以低于净资产价格收购股权的,对于股权收购价格减去原股本的差额部分已计入股权交易价格,新股东取得盈余积累转增股本的部分,不征收个人所得税;对于股权收购价格低于原所有者权益的差额部分未计入股权交易价格,新股东取得盈余积累转增股本的部分,应按照“利息、股息、红利所得”项目征收个人所得税。 对于第23号公告第一条规定的适用前提,我们可以这样理解——盈余积累转增资本同时符合下列条件的,适用上述处理规定:①收购方是1名或多名个人投资者,且采取股权收购方式;②收购方取得被收购企业100%股权;③在股权收购前,被收购企业未将原账面金额中的“资本公积、盈余公积、未分配利润”等盈余积累转增股本,原股东在股权交易时将其并入股权转让价格并履行了所得税纳税义务。 另外,新股东以低于净资产价格收购企业股权后转增股本,应先转增应税的盈余积累部分,再转增免税的盈余积累部分,新股东将所持股权转让时,其财产原值为其收购企业股权实际支付的对价及相关税费。第23号公告旨在避免重复征税,促进税负公平和企业的正常重组。 二、案例分析 例:M股份有限责任公司(非上市公司)的基本情况如下:注册资本为2 000万元,原股东A企业占75%股份,原出资额为1 500万元,原股东B个人占25%股份,原出资额为500万元,M公司原账面金额中资本公积为600万元(均为股本溢价),盈余公积700万元,未分配利润为700万元,均未转增股本。 2013年6月,M公司由于生产经营出现困难,寻求企业重组。根据第23号公告的要求,现有股权收购转增股本四种方案,四种方案均满足A与B履行了所得税纳税义务的条件,且企业将原账面金额中的盈余积累向新股东转增股本,具体情况如下表所示:

方案一:“企业+个人”以4 000万元合作收购M公司100%的股份,股权收购价格不低于净资产价格。A将所占75%的股份转让给C企业,B将所占25%的股份转让给个人D。 方案二:“企业+个人”以3 600万元合作收购M公司100%的股份,股权收购价格低于净资产价格。A将所占75%的股份转让给C企业,B将所占25%的股份转让给个人D。 方案三:“个人+个人”以4 000万元合作收购M公司100%的股份,股权收购价格不低于净资产价格。A将所占75%的股份转让给个人E,B将所占25%的股份转让给个人F。 方案四:“个人+个人”以3 600万元合作收购M公司100%的股份,股权收购价格低于净资产价格。A将所占75%的股份转让给个人E,B将所占25%的股份转让给个人F。 若选择方案一,因为不是个人投资者100%收购股权,所以不符合第23号公告免税的条件。根据税法规定,符合条件的居民企业之间的股东、红利等权益性投资收益以及在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益,为免税收入。因此,M公司用盈余积累向C企业转增750万元股本时,C企业不需缴纳所得税。上述免税收入不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。D作为个人投资者,资本公积即股本溢价部分转增股本免征个人所得税,但需要就盈余公积和未分配利润转增股本部分缴纳个人所得税。D应缴纳的个人所得税=(200+700)×25%×20%=45(万元)。为收购M公司100%的股份,C企业的总成本=4 000×75%=3 000(万元),D的总成本=4 000×25%+45=1 045(万元)。