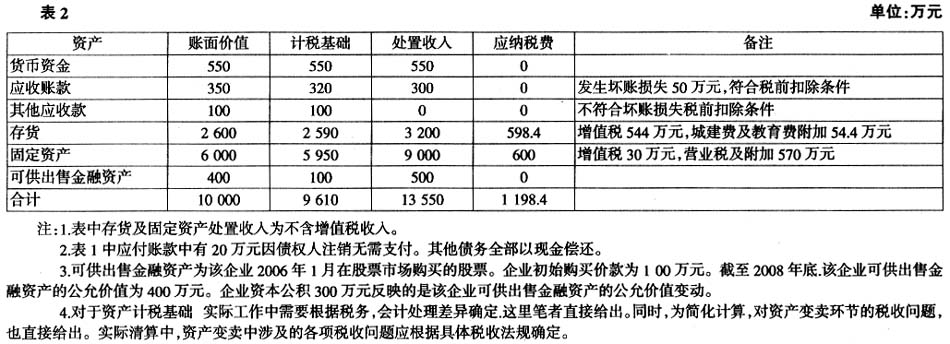

企业清算是指企业解散后,依照法定程序,对企业的资产和债权债务关系进行全面清理,以了结其债权债务关系的经济活动。 一、企业清算所得税处理涉及的重要概念 (一)企业清算所得税处理的两个层面 企业在所得税方面存在两个层面的应税主体:一是企业层面,即注册成立的企业作为一个独立的所得税应税主体,应就其实际生产经营所得申报缴纳企业所得税;二是投资者层面,企业的投资者在所得税上也应作为一个独立的应税主体,需要就其投资取得的股息红利所得和投资转让所得缴纳所得税。如果投资者是企业,应缴纳企业所得税,如果投资者是个人,应缴纳个人所得税。 因此,企业注销后的所得税清算应包含这两个层面的内容:企业层面的主体确认清算所得,缴纳企业所得税;企业层面主体清算完成并向投资者进行财产分配后,投资者层面的主体需要就其取得的分配额确认股息所得和投资转让所得(或损失),分别按规定缴纳企业所得税或个人所得税。 (二)资产负债观下清算所得来源的实质 企业清算所得税处理中的核心问题是正确确认清算所得。根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)的规定:清算所得=企业的全部资产可变现价值或交易价格-资产的计税基础-清算费用-相关税费+债务清偿损益-弥补以前年度亏损。可以看出,财税[2009]60号文件是站在资产负债观下来定义清算所得的来源的。资产负债观认为:收入和费用仅是资产和负债变化的结果,收入是资产的增加或负债的减少,费用是资产的减少或负债的增加。 将会计等式(资产=负债+所有者权益)变换后,可以得出以下公式:资产-负债=实收资本+资本公积+盈余公积+未分配利润。企业清算时,企业的实收资本、盈余公积、资本公积项目一般不再发生变动,因此得出清算所得来源的本质:资产-负债≈利润。在企业清算环节,这里的利润实际就表现为清算所得。从这个公式我们就可以看出,除弥补以前年度亏损外,企业的清算所得本质是来源于企业在清算环节资产、负债的变动。资产的净增加和负债的净减少产生清算所得,资产的净减少和负债的净增加产生清算损失。 (三)清算当期涉及的两个纳税年度 根据《中华人民共和国企业所得税法》的相关规定,企业应自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。同时,根据《国家税务总局关于企业清算所得税有关问题的通知》(国税函[2009]684号)的规定,企业清算时,应当以整个清算期间作为一个纳税年度,依法计算清算所得及其应纳所得税。 因此,企业在清算当期涉及两个紧密相连的纳税年度。从企业清算当年的1月1日至企业终止生产经营之日,为一个纳税年度,在该纳税年度,纳税人办理的是当期生产经营所得企业所得税的汇算清缴。从企业终止生产经营之日至企业税务登记注销之日为清算期,清算期也是一个独立的纳税年度,在这个纳税年度,纳税人办理的是企业清算的所得税事项。两个纳税年度的分界线为“企业终止生产经营之日”,可按如下原则确定:1.企业章程规定的经营期限届满之日;2.企业股东会、股东大会或类似机构决议解散之日;3.企业依法被吊销营业执照、责令关闭或者被撤销之日;4.企业被人民法院依法予以解散或宣告破产之日;5.有关法律、行政法规规定清算开始之日;6.企业因其他原因解散或进行清算之日。

二、企业清算所得税处理应分“四步走” 明确上述概念之后,在实际工作中做好企业清算的所得税处理,应按如下4个步骤进行: 1.完成清算当年年度所得税汇算清缴及以前年度税务事项的处理; 2.编制清算开始日的资产负债表; 3.根据企业清算环节资产、负债处理情况确认清算所得; 4.进行投资者清算的所得税处理。 下面通过案例具体说明如何运用这4个步骤,做好企业清算的所得税处理。 蓝赣化工有限公司(以下简称蓝赣公司)于2005年6月5日成立,注册资本1 000万元(其中中星集团出资600万元,占60%;自然人王某出资400万元,占40%),截至2009年9月30日,累计留存收益8 100万元。由于公司生产环节污染严重,环保部门要求该企业关停,股东会于2009年9月30日决定解散并注销蓝赣公司。

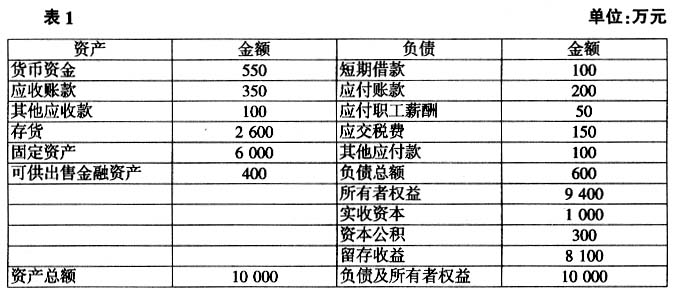

2009年9月30日,蓝赣公司资产负债表如表1。 公司于2009年10月8日成立清算组并对外公告,同时向税务机关书面报告。10月15日,公司向主管税务机关提交2009年度所得税汇算清缴申报表,现金补缴所得税20万元。 主管国税、地税分局于10月18日到蓝赣公司进行税务检查,检查期限为2005年6月5日至2009年9月30日。10月20日检查结束,国税查补税款200万元、加收滞纳金20万元、罚款40万元;地税查补税款300万元、加收滞纳金30万元、罚款30万元。