云南省图书馆机构用户,欢迎您!

2.销售百分比法的局限性及修正思路 (1)销售百分比法的局限性 许多情况下企业与销售增长有关的资产、负债与销售收入不呈正比例变动关系,即便呈正比例关系也不会保持不变。这便缩小了销售百分比法适用面。所以,应逐项根据历史数据进行修正分析。 (2)销售百分比法的修正思路 目前,学界对销售百分比法进行改进的观点主要可归纳为:①不同企业,同一企业不同发展阶段,在计算各项目销售百分比时应根据企业实际情况通过德尔菲法设置权数;②不同情况下确定的敏感项目不同,对固定资产的判定尤为突出;③通过回归分析建立资产负债表项目与销售额之间的函数关系。 3.销售百分比法的修正路径 (1)考虑货币时间价值 企业财务活动是在特定时间进行的,当企业运营资金需求量较大时就必须考虑货币时间价值影响。所以,应先求出所选历史数据样本中销售额及各项目金额在预测期的终值,再利用这些终值得出X和Y的关系式和相关系数,最终计算出预测期资金需求量。 (2)导入回归分析 假设资产负债表项目与销售额存在线性关系:Y=a+bX。其中,Y是项目资金需求量,X是销售额,a是项目固定资金需求量,b是项目单位变动资金需求量。系数a、b和相关系数R可通过以下公式计算得出:

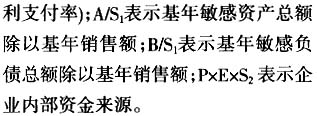

2.销售百分比法的局限性及修正思路 (1)销售百分比法的局限性 许多情况下企业与销售增长有关的资产、负债与销售收入不呈正比例变动关系,即便呈正比例关系也不会保持不变。这便缩小了销售百分比法适用面。所以,应逐项根据历史数据进行修正分析。 (2)销售百分比法的修正思路 目前,学界对销售百分比法进行改进的观点主要可归纳为:①不同企业,同一企业不同发展阶段,在计算各项目销售百分比时应根据企业实际情况通过德尔菲法设置权数;②不同情况下确定的敏感项目不同,对固定资产的判定尤为突出;③通过回归分析建立资产负债表项目与销售额之间的函数关系。 3.销售百分比法的修正路径 (1)考虑货币时间价值 企业财务活动是在特定时间进行的,当企业运营资金需求量较大时就必须考虑货币时间价值影响。所以,应先求出所选历史数据样本中销售额及各项目金额在预测期的终值,再利用这些终值得出X和Y的关系式和相关系数,最终计算出预测期资金需求量。 (2)导入回归分析 假设资产负债表项目与销售额存在线性关系:Y=a+bX。其中,Y是项目资金需求量,X是销售额,a是项目固定资金需求量,b是项目单位变动资金需求量。系数a、b和相关系数R可通过以下公式计算得出:  相关系数R的价值在于判定资产负债表项目X与销售额Y之间的相关程度和方向:①R<0表示X与Y负相关;R>0表示X与Y正相关;R=0表示零相关;0<|R|<1表示X与Y之间存在一定线性相关关系,R-1表示X与Y完全线性相关,存在确定的函数关系;②|R|越大,相关性越强,X与Y之间的密切程度越高,预测准确性越高;反之亦然。此外,借用相关系数可区分敏感项目和非敏感项目。即:敏感项目是指与销售额呈强相关关系的资产负债表项目;非敏感项目是指不与销售额呈强相关关系的资产负债表项目。 运用回归分析预测资金需求总量的步骤是:首先通过求相关系数R来区分敏感项目和非敏感项目,并求出敏感项目的函数关系式;再用预测期间的销售额和回归方程计算出预测各敏感项目所要求的资金量;最后利用公式求出预测期需筹措的外部资金。 二、修正销售百分比法的应用:以北京新世纪公司为例 1.北京新世纪公司基本数据 新世纪公司是2000年成立于北京的食品有限公司,2006-2011年度实际销售额分别为2500万元、3000万元、3500万元、4000万元、4500万元、5500万元。预计2012年新世纪公司销售额为6000万元,销售净利率为5%,盈余公积金按当期净利润的15%提取,股利支付率设定为60%,利息率为6%,增加销售无需增加固定资产投资。为便于演示将该企业资产负债表内容填列Excel表格中(见图1);②资产负债表中带“N”符号的为非敏感项目。

相关系数R的价值在于判定资产负债表项目X与销售额Y之间的相关程度和方向:①R<0表示X与Y负相关;R>0表示X与Y正相关;R=0表示零相关;0<|R|<1表示X与Y之间存在一定线性相关关系,R-1表示X与Y完全线性相关,存在确定的函数关系;②|R|越大,相关性越强,X与Y之间的密切程度越高,预测准确性越高;反之亦然。此外,借用相关系数可区分敏感项目和非敏感项目。即:敏感项目是指与销售额呈强相关关系的资产负债表项目;非敏感项目是指不与销售额呈强相关关系的资产负债表项目。 运用回归分析预测资金需求总量的步骤是:首先通过求相关系数R来区分敏感项目和非敏感项目,并求出敏感项目的函数关系式;再用预测期间的销售额和回归方程计算出预测各敏感项目所要求的资金量;最后利用公式求出预测期需筹措的外部资金。 二、修正销售百分比法的应用:以北京新世纪公司为例 1.北京新世纪公司基本数据 新世纪公司是2000年成立于北京的食品有限公司,2006-2011年度实际销售额分别为2500万元、3000万元、3500万元、4000万元、4500万元、5500万元。预计2012年新世纪公司销售额为6000万元,销售净利率为5%,盈余公积金按当期净利润的15%提取,股利支付率设定为60%,利息率为6%,增加销售无需增加固定资产投资。为便于演示将该企业资产负债表内容填列Excel表格中(见图1);②资产负债表中带“N”符号的为非敏感项目。

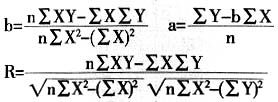

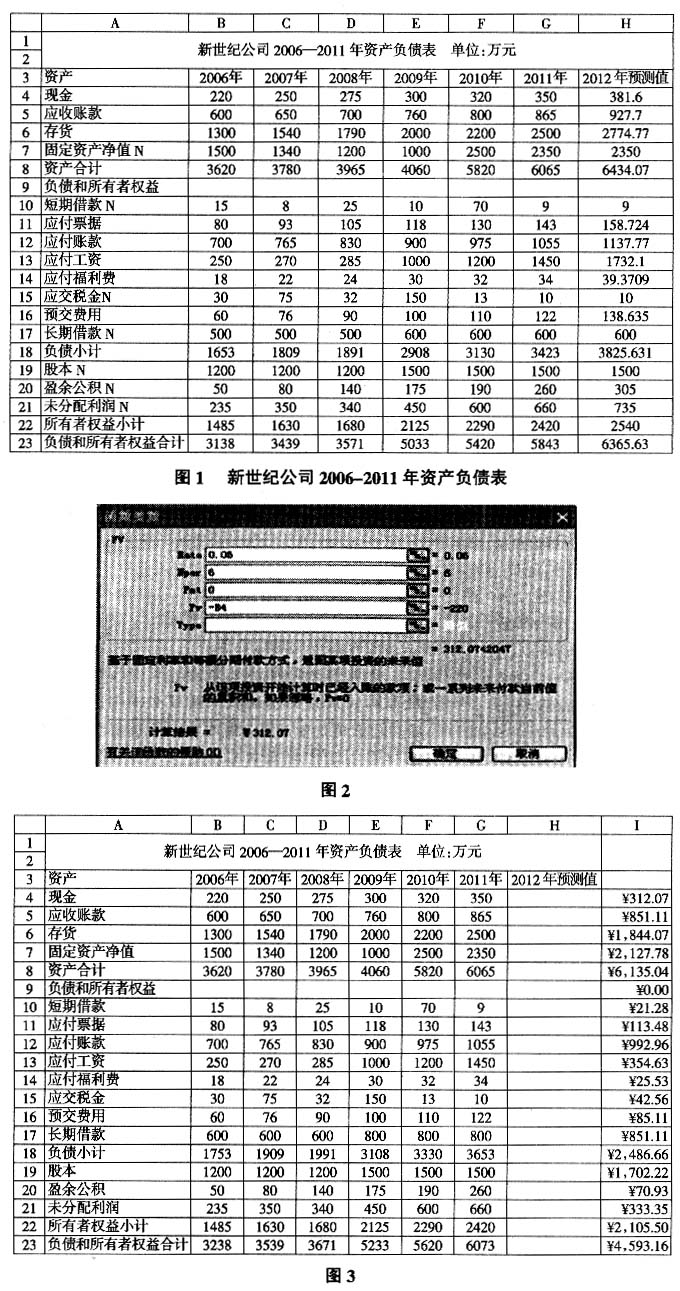

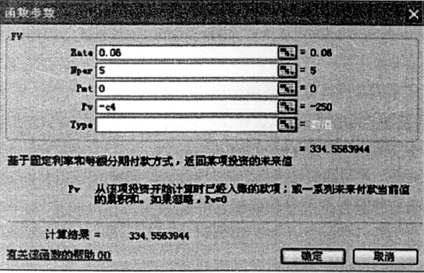

2.利用修正的销售百分比法预测资金需求量 (1)计算该企业2006-2011年度资产负债表中各项目金额终值。在Excel中,计算终值用到函数FV(Rate,npeR,pmt,pv,type)。计算步骤如下:选中单元格I4,点击菜单栏插入选择函数,在弹出对话框中选择函数FV点击确定,弹出以下对话框中,并输入数据:

2.利用修正的销售百分比法预测资金需求量 (1)计算该企业2006-2011年度资产负债表中各项目金额终值。在Excel中,计算终值用到函数FV(Rate,npeR,pmt,pv,type)。计算步骤如下:选中单元格I4,点击菜单栏插入选择函数,在弹出对话框中选择函数FV点击确定,弹出以下对话框中,并输入数据: