云南省图书馆机构用户,欢迎您!

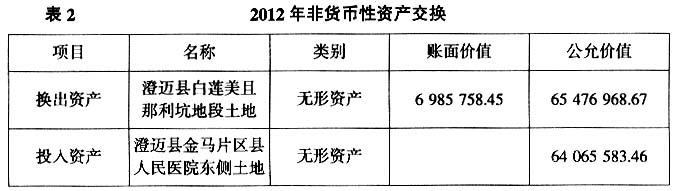

该次非货币性资产交换实现的收益=换出资产公允价值-账面价值=32 331 097.67。 2.2012年的非货币性资产交换。根据2011年的协议,交换的土地为199.89亩,2011年仅取得42 387.95平方米(63.58亩)的土地使用权,2012年海南椰岛进一步取得了76 685.38平方米(115.03亩)的土地使用权。

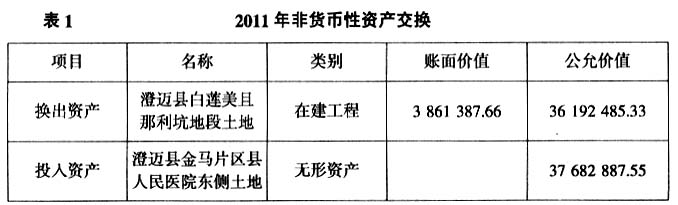

该次非货币性资产交换实现的收益=换出资产公允价值-账面价值=32 331 097.67。 2.2012年的非货币性资产交换。根据2011年的协议,交换的土地为199.89亩,2011年仅取得42 387.95平方米(63.58亩)的土地使用权,2012年海南椰岛进一步取得了76 685.38平方米(115.03亩)的土地使用权。  该次非货币性资产交换实现的收益=换入资产公允价值-账面价值=57 079 825.01。2011年和2012年取得的土地使用权合计178.61亩,剩余21.28亩土地置换工作将在未来年度完成。 二、案例分析 笔者认为,在海南椰岛2011年和2012年发生的非货币性资产交换中,以下问题值得深入探讨: (一)交易是否为了提高报告盈余 根据海南椰岛的历年年报,海南椰岛从2008年开始亏损,归属于上市公司股东的净利润为-2.25亿。2009年半年报亏损3870万,下半年公司将持有的三安光电股权部分出售,获得7720万的投资收益,使得2009年扭亏为盈。2010年,公司盈利1.96亿,业绩增长的主要原因是出售三安光电股票获得投资收益2.52亿。2011年,公司继续亏损3900万,出售持有的三安光电全部股票仍然难以挽回亏损大局。因此公司近年来面临着较大的亏损压力。 2011年,海南椰岛通过将澄迈县白莲美且那利坑地段土地(工业用地)与澄迈县人民政府持有的澄迈县金马大道东侧土地(城镇住宅用地)进行非货币性资产交换,实现3200万的收益。2012年,公司净利润为1.58亿,其中1.1亿来自于非经常性损益,与澄迈县政府的非货币性资产交换再次贡献了5700万。

该次非货币性资产交换实现的收益=换入资产公允价值-账面价值=57 079 825.01。2011年和2012年取得的土地使用权合计178.61亩,剩余21.28亩土地置换工作将在未来年度完成。 二、案例分析 笔者认为,在海南椰岛2011年和2012年发生的非货币性资产交换中,以下问题值得深入探讨: (一)交易是否为了提高报告盈余 根据海南椰岛的历年年报,海南椰岛从2008年开始亏损,归属于上市公司股东的净利润为-2.25亿。2009年半年报亏损3870万,下半年公司将持有的三安光电股权部分出售,获得7720万的投资收益,使得2009年扭亏为盈。2010年,公司盈利1.96亿,业绩增长的主要原因是出售三安光电股票获得投资收益2.52亿。2011年,公司继续亏损3900万,出售持有的三安光电全部股票仍然难以挽回亏损大局。因此公司近年来面临着较大的亏损压力。 2011年,海南椰岛通过将澄迈县白莲美且那利坑地段土地(工业用地)与澄迈县人民政府持有的澄迈县金马大道东侧土地(城镇住宅用地)进行非货币性资产交换,实现3200万的收益。2012年,公司净利润为1.58亿,其中1.1亿来自于非经常性损益,与澄迈县政府的非货币性资产交换再次贡献了5700万。  海南椰岛在与澄迈县人民政府之间的土地异地置换这项非货币性资产交换所确认的利润为2011年和2012年缓解公司所面临的亏损压力发挥了重要作用,并且公司在后续年度仍可从这项交易安排中确认利润。 (二)交易双方是否为关联方 那么澄迈县人民政府与公司之间的土地异地置换交易是否属于为缓解公司亏损压力的安排呢?按照公司年报披露的信息,海南椰岛的实际控制人为海口市人民政府。此次非货币性资产交易方澄迈县人民政府是海南省直管县,与海口市人民政府并不存在行政隶属关系,因此公司与澄迈县人民政府并不是显性的关联方关系。

海南椰岛在与澄迈县人民政府之间的土地异地置换这项非货币性资产交换所确认的利润为2011年和2012年缓解公司所面临的亏损压力发挥了重要作用,并且公司在后续年度仍可从这项交易安排中确认利润。 (二)交易双方是否为关联方 那么澄迈县人民政府与公司之间的土地异地置换交易是否属于为缓解公司亏损压力的安排呢?按照公司年报披露的信息,海南椰岛的实际控制人为海口市人民政府。此次非货币性资产交易方澄迈县人民政府是海南省直管县,与海口市人民政府并不存在行政隶属关系,因此公司与澄迈县人民政府并不是显性的关联方关系。