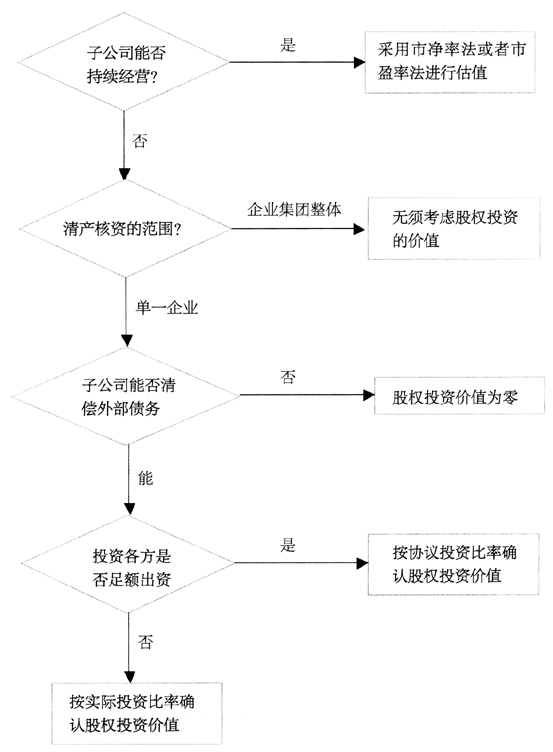

2008年全球性金融危机爆发后,一些大中型民营企业由于经营不善而陷入困境,不能偿付到期债务而自行申请破产或被债权人申请破产。由于这些将要破产的企业规模较大且普遍存在复杂的债权债务关系,部分企业还涉及高息社会集资,任由这些企业自行破产将导致更多的企业陷入困境,从而引发“多米诺骨牌”效应,将严重影响企业所在地区的社会稳定和经济稳定。为了维护当地经济平稳运行,地方政府(一般为县、市级政府)通常会在企业无法保持正常营运后、正式申请破产前,以不同的方式接管企业。在接管企业后,为了摸清该企业的资产、负债、产能、员工数量、实体公司的经营状况、对外担保等情况,政府需要委托会计师事务所对企业进行全面的清产核资专项审计,为后一步的破产重整做准备。 基于企业破产重整而进行清产核资的专项审计与财务报表审计有很大区别,两者的目的和侧重点不一样,基本假设不同。清产核资专项审计业务属于注册会计师的非法定审计业务,缺少相应的执业指南,需要注册会计师对企业特定现状进行专业判断,核实破产企业的资产和负债状况,使其接近进入破产程序后的实际资产、负债数据,为政府的决策提供支持。因此,破产企业清产核资专项审计的重点和难点在于准确判断企业的资产预计现行价值、债务总额;区分债务中的优先债务和一般债务;预计一般债务的清偿率。 本文通过笔者工作实践,对破产企业资产核实的相关问题探讨,为破产企业清产核资专项审计中存在的一些疑难问题提供解决的方法与途径,为能全面、准确地测算破产企业的资产、负债以及各类债务的清偿率提供决断。 笔者参与完成的两个破产企业清产核资专项审计项目中,债务人对到期债务无力清偿但生产经营处于正常状态(A集团有限公司为第三方租赁经营,B集团有限公司是政府成立生产保障组的方式实质性接管),所有资产整体打包不分拆。会计上的资产处理是以历史成本反映,但是基于清产核资的特定目的,对其资产价值如账面价值与现行市价差异较大时,应以现行市价反映,这与会计处理是有本质差异的,虽然清产核资时对资产的估值与将来实际成交的金额会存在一定的差异,但需要尽可能地接近实际。在清产核资中对资产的一些特殊处理是建立在这一前提下所应当考虑的事项。 一、对外投资 在这两个清产核资专项审计项目中,共有62项投资项目,其中A集团有限公司有43个投资项目,这43个项目中既有对子公司投资,也有对7家银行的投资,投资分布的地域涉及浙江、江苏、湖北、四川、北京、内蒙古等地。这些子公司中,部分子公司独立经营,在A集团破产时生产性公司尚在正常运作,这些子公司以长期投资的形式纳入清产核资范围,其协议投资额与实际投资额一致,但存在实际控制人投资后抽回现象;部分子公司作为集团的融资平台,筹措到的资金直接划入集团关联企业,形成金额巨大的应收集团款项,且大部分融资以集团关联企业作为担保,同时该项债务的债权人以担保债权的形式向A集团申报债权,并得到部分清偿。B集团有限公司投资了19家子公司,基本情况和A集团非常类似。 (一)清产核资中特殊问题考虑 清产核资时,在确定这些对外投资资产价值时面临了许多比较特殊的问题。 1.被投资的子公司是否持续经营。两家企业集团共有62家子公司,但不是所有的子公司都要面临破产的危险,如A集团有7家区域性银行投资,最大投资比率为10%(并列第一大股东),最小的持股比率不足1%,初始投资成本为1-1.5元每股不等,均为进行股改时直接投入。对于这部分公司,要根据企业的价值,按不同的评估方法确认价值。其他公司没有持续经营能力的投资没有价值。 2.注册资本出资未到位或抽资。有不少公司对子公司投资时注册资本与项目实际投资额不匹配,投资设立子公司的目的是为了融资用途而设立,因而存在注册资本投资没有足额到位和抽资现象。A集团和B集团两家公司投资的子公司均存在这样的情况。对于非全资子公司而言,除了自身出资不到位外,还存在其他股东出资不到位的情况。B集团作为控股投资的子公司另有一独立第三方股东,该股东至清产核资基准日,尚有部分认缴注册资本出资未到位,按照B集团与该股东之间签订的投资协议条款,B集团也存在违约行为。 (二)投资估值方法 对于那些未上市的子公司和参股公司的投资估值,依据子公司能否持续经营分成两大类:一类是不能持续经营的投资子公司,公司的股权投资价值只能按照清算价值来确定;另外一类是能够持续经营的投资子公司,此时公司的股权投资价值可以参照市场价值来确定。下面就针对不同类型的子公司来介绍如何确定公司的股权投资价值(图1)。

图1 股权投资估值流程 1.对于不能持续经营的子公司的股权价值要根据子公司实际的情况分别处理。 首先确定清产核资的范围,是单一公司还是整个企业集团。如果是企业集团整体进行清产核资,无需进行股权投资的估值;如果是单一公司的清产核资,则要考虑以下的问题。 其次考虑子公司能否足额清偿债务。如果不能足额清偿外部债务(即资不抵债),这时股权投资的价值认定为零(可能还要负担对子公司的债权人承担未出资部分的债务,关于这部分债务会在负债部分详细阐述)。如果子公司能够足额清偿外部债务,此时需要继续考虑最后一个问题。 最后是各方投资者是否足额出资。如果投资各方都是足额出资,则按照投资协议中的投资比例确认投资各方的投资价值;如果投资各方存在部分或全部未足额出资或者抽回投资的情况,此时按照实际出资比率和名义出资比率计算该项投资价值会出现较大差异,注册会计师在处理时最好能够在取得律师法律意见的基础上做出专业判断。