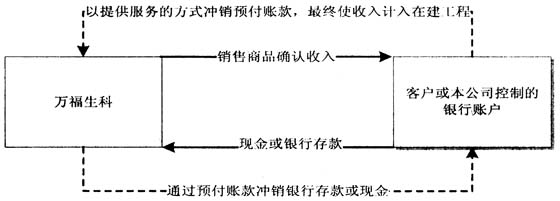

2009年云南绿大地欺诈上市被立案调查,成为中小板欺诈上市第一案,2013年万福生科欺诈上市被证监会立案调查,成为创业板欺诈上市第一案。备受关注的万福生科造假案现在有了新进展,中国证监会2013年5月10日在例行新闻通气会上披露了对万福生科案的调查结果,并开出了最严罚单:两名“老总”被追究刑责,其余19名主管被处罚款,平安证券将被暂停3个月保荐资格并处罚款,平安证券两名保荐代表人被处罚款并撤销保荐代表人资格,终身市场禁入。 欺诈上市行为不仅严重地扰乱我国资本市场的发展秩序,也将影响到我国有限资源的合理配置。为了促进我国资本市场的健康发展,本文以万福生科欺诈上市为例,着重分析万福生科上市前后的造假手段以及监督机构应该关注的审计重点,以识别欺诈上市公司的财务黑幕,从源头上控制欺诈上市行为的发生。 一、案例分析 万福生科前身系2003年5月8日成立的湖南省桃源县湘鲁万福有限责任公司,成立时注册资本300万元,分别由龚永福和杨荣华以实物资产各出资150万元,其经营范围变更为:收购、仓储、销售粮食;加工、销售大米、饲料;淀粉、淀粉糖、糖果、饼干、豆奶粉;生产销售稻壳活性炭、油脂。湘鲁万福以2009年9月30日为基准日,采用整体变更方式设立万福生科(湖南)农业开发股份有限公司,注册资本5000万元,股份总数5000万股。2011年经中国证监会许可,公司向社会公开发行人民币普通股1.7亿股,每股面值为人民币1元,并于2011年9月27日在创业板上市,股票简称“万福生科”。2012年湖南证监局在一次例行检查中发现,万福生科2012年半年报存在造假行为,虚增营业收入1.88亿元,虚增营业成本1.46亿元,虚增净利润4023.16万元,导致该公司2012年上半年财务报告盈亏方向发生变化。由于案情严重,万福生科被湖南省证监局立案调查。万福生科2013年3月2日发布公告称,经公司自查发现2008—2011年定期报告财务数据存在虚假记载,累计虚增收入7.4亿元左右。据证监会现在披露,万福生科2008—2010年分别虚增销售收入约1.2亿元、1.5亿元、1.9亿元,虚增营业利润约2851万元、3857万元、4590万元。而万福生科招股说明书及2011年年报统计,2008—2011年4年内净利润总数为1.81亿元。实际虚增营业利润11298万元净利,六成以上为造假所得。下面,分析万福生科欺诈上市的会计造假方式及其特点。 1.造假方式。根据调查发现,万福生科在2008—2011年间,通过编制虚假销售合同与进库入库单据累计虚增收入7.4亿元左右,虚增营业利润1.8亿元左右,虚增净利润1.6亿元左右。由于资产负债表与利润表的联动对应关系,为了消化虚增的收入,万福生科以在建工程为“溶化池”为由,把虚增的收入转移到在建工程科目,因而资产类中的在建工程对应虚增1.6亿元左右。 通常,企业虚增收入的对应科目为应收账款等往来科目。为了提高企业造假的隐蔽性,万福生科是通过银行存款、应收账款、预付账款以及在建工程等多个科目进行造假,这不仅延伸了造假的深度,在一定程度上也增加了审计发现的难度与成本。万福生科整个造假过程可以分为收入确认、收入转移与收入消化三个阶段。收入确认阶段的主要会计处理为,借记现金或银行存款,贷记业务收入,从而直接避开应收账款科目;收入转移阶段的主要会计处理为,借记:“预付账款”;贷记:“银行存款或现金”,从而以采购资料、工程物资为由,“合理地”把应收账款转移到预付账款;收入消化阶段的会计处理为,借记:“在建工程”;贷记:“预付账款”。通过这一连串的会计处理,最终巧妙地把虚增的收入计入了在建工程项目。万福生科的在建工程在没有转入固定资产之前不需要进行折旧摊销,这又可避免如计入应收账款而产生的坏账损益。从整个造假流程分析可以发现,把收入转移到在建工程具有多重会计效应。 2.造假特点。案情分析可发现,万福生科的造假行为不仅具有较强的隐蔽性,而且其涉及面较为广泛,不仅有内部高管、财务人员的专业配合,也有外部客户、审计师事务所等中介机构的密切配合。万福生科为了虚增收入,主要通过自己控制、设立以及客户提供的账户虚构收入(在调查中发现,万福生科用以造假的个人银行账户达300多个)。通过精心谋划,万福生科的绝大部分资金通常在不同账户进行倒账,以掩盖虚构收入的真相,加上伪造相关原始凭证和记账凭证等一系列会计资料,使得万福生科的造假行为较为逼真,审计监督很难发现。

图 万福生科造假特点流程图 万福生科的财务造假活动如图所示,基本上可以分为两个循环:第一个为收入确认与收入资金流入循环,通过对外卖出商品与收取资金,实现销售收入的非法虚增;第二个为收入消化与收入资金流出循环,对外购买工程物资与支付货款,实现收入的隐蔽转移与虚构销售资金的返还,通过两个循环之间的转换最终实现销售收入的“合理”虚增。